Markedet har fått merkbart større tro på fremtiden den siste måneden

Basert på vår spørreundersøkelse som er gjennomført i to runder, ser vi en positiv dreining i investorenes stemning gjennom mai måned. Mens hver tredje investor ville holde seg unna markedet i slutten av april, svarer færre enn hver femte det samme en måned senere. Samtidig tror 48 % av markedsaktørene nå at sannsynlig leietap blir mindre enn fem prosent i år, opp fra 36 % i slutten av april, mens de som tror på større tap er tilsvarende redusert. Alt i alt viser vår undersøkelse økt optimisme, om enn fortsatt litt forsiktighet blant investorer og gårdeiere.

Akershus Eiendom har gjennomført en spørreundersøkelse for å kartlegge stemningen blant eiendomsbesittere, investorer og tilretteleggere i denne turbulente perioden forårsaket av viruset COVID-19. I denne artikkelen presenterer vi de viktigste funn fra undersøkelsen, og vi belyser det vi finner interessant eller overraskende i de data som er samlet inn.

Undersøkelsen er så langt utført i to steg, først i slutten av april og deretter i slutten av mai og har et tresifret antall respondenter. Alle er beslutningstagere i større og mindre eiendomsselskaper, fond og tilretteleggere. Vi må understreke at dette er en undersøkelse av stemningen i markedet generelt og ikke hva man faktisk foretar seg.

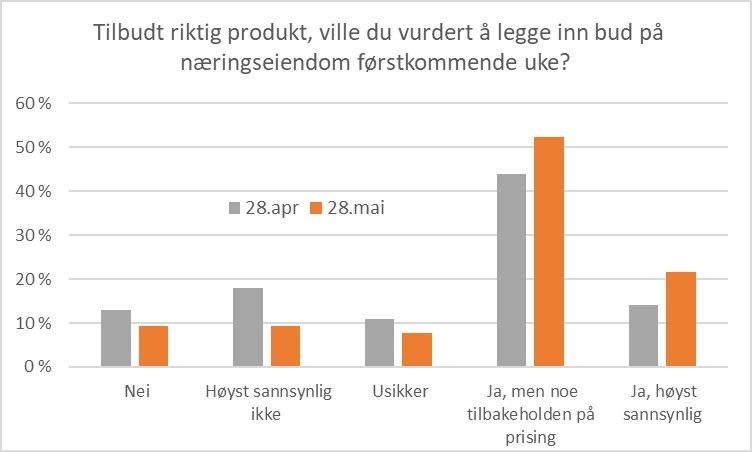

Spørsmål 1: Vil du kjøpe eiendom nå?

Stemningen var allerede i slutten av april overveiende positiv, selv om rundt 30 % var på negativ side. En måned senere er denne andelen sunket til rett under 20 %, og den gruppen som har den største økningen svarer «Ja, høyst sannsynlig».

Storparten av de som vil kjøpe svarer «Ja, men noe tilbakeholden på prising», noe som ikke overraskende og delvis en type svar man ville sett uansett. I samtaler med kunder og kontakter har vi av og til hørt at man håper på en «corona-rabatt», men det har vi så å si ikke sett eksempler på i faktiske transaksjoner.

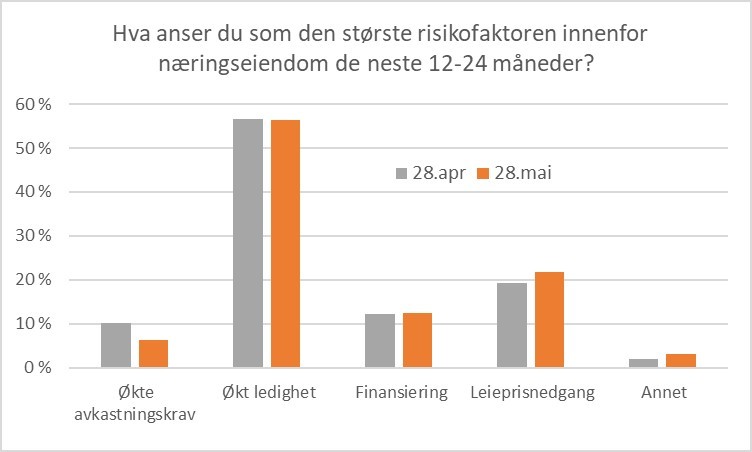

Spørsmål 2: Hvor opplever du størst risiko i årene 2020-22?

Flertallet ser på ledighet som den største risikofaktoren, og her tror vi de fleste bygger på erfaringer fra tidligere kriser; i en tidligere artikkel har vi selv også vist til hvordan ledigheten øker svært raskt når krisen inntreffer.

Det er også interessant at oppfatningen av hvor risikoen ligger, nesten ikke har flyttet seg siden mai. Leieprisnedgang nevnes av noen flere i slutten av mai sammenlignet med april, mens kun 6 % nå frykter økte avkastningskrav, og 13 % ser på finansiering som risiko; det betyr at bankenes og myndighetenes signaler oppleves betryggende for denne faktoren. Basert på dette, tror vi at krisens etterspill skiller seg vesentlig fra 2008-09-perioden.

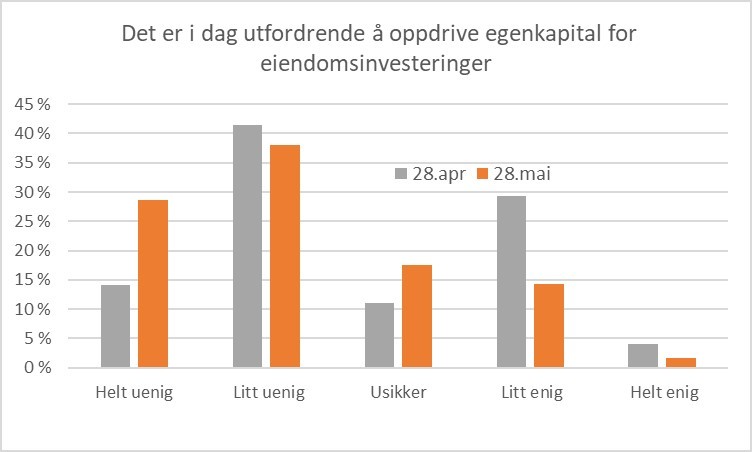

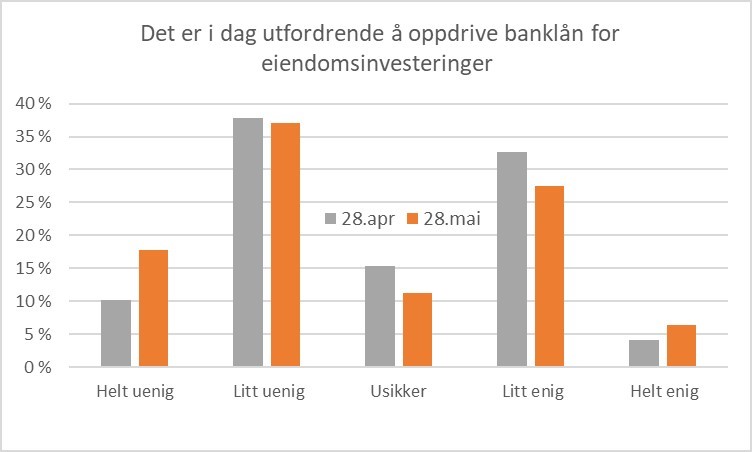

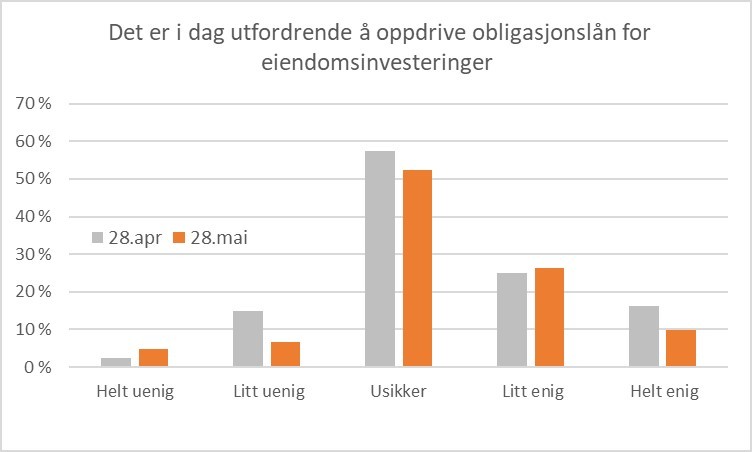

Spørsmål 3: Opplever du kapitalinnhenting som utfordrende?

Målingen har tre kapitalkategorier: egenkapital, obligasjoner og banklån. For egenkapital er stemningen best, og den har endret seg mest i positiv retning gjennom mai. Hele to av tre i utvalget mener nå at det ikke er utfordrende å innhente egenkapital til eiendomsinvesteringer.

I april var det en ganske lik oppfatning av tilgjengeligheten for egenkapital og banklån, og overveiende litt mer positiv enn negativ. For begge har den nå skiftet til positiv - i grafen over ser man at den mest positive oppfatningen av situasjonen for egenkapital har doblet seg i oppslutning; for banklån har ikke skiftet vært like tydelig.

Svarene kan tolkes til å stå litt i motsetning til bankenes uttalte villighet til å være med på eiendomsinvesteringer, ettersom 1/3 ser på kapitalinnhenting som «utfordrende». Det er vanskelig å tolke dette som et problem, ettersom oppfatningen av «utfordrende» vil være subjektivt vurdert.

For obligasjoner er usikkerheten større og ganske stabil i løpet av mai, noe som kan skyldes at flere av aktørene ikke har benyttet seg av dette før krisen. Obligasjoner med kredittrating under «Investment Grade» har også falt en del i verdi, og det forklarer nok at relativt sett flere er enige i at det er vanskeligere å skaffe kapital på denne måten.

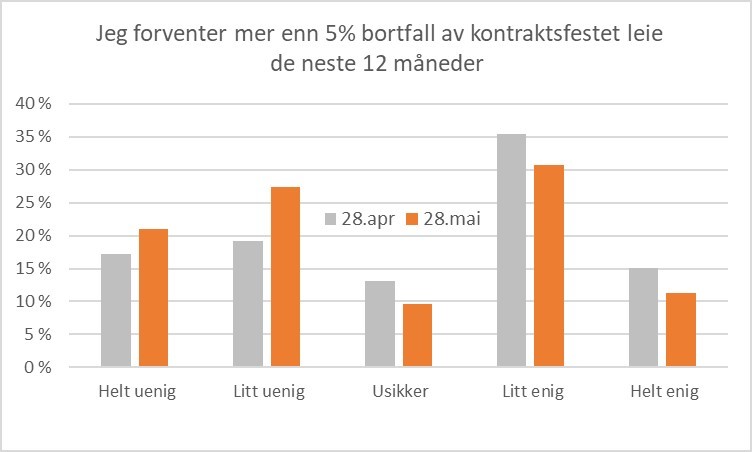

Spørsmål 4: Forventer dere tapte leieinntekter?

Tapt leie har vært svært omtalt i media, og har vært et åpenbart problem for investorer med mye handelseiendom. Endringen i svarene fra april til mai tyder på at mange aktører ikke har merket problemer med leietakernes betalingsevne, og at en del (10-15 %) har endret oppfatning til det positive gjennom mai. Dette skyldes nok også at de mye omtalte problemene i handel og hotell er konsentrert hos et relativt lite antall aktører. Fordelingen av svar basert på oppgitt hovedsektor – kontor, handel, logistikk eller annet – viser at svarene er ganske like på tvers av sektorer.

Tolkning av svarene

Svarene, spesielt de som er gitt i slutten av mai, tyder på at markedet har blitt noe mindre påvirket av Covid-19-krisen enn først antatt i mars og april. Hadde man spurt investorer i februar, ville man fått svar som ikke var svært ulike dette, i alle fall på enkelte av spørsmålene. De reflekterer heller ikke avisoverskriftene særlig, hvor enkeltselskapers problemer tar veldig mye plass. Oppsummert er det relativt god stemning blant eiendomsinvestorene. De føler ikke at inntektssiden skal rammes hardt, og opplever at kapital er på banen både hos investorer og banker når man nærmer seg sommeren. Likevel anslår vi fortsatt at investeringsvolumet i 2020 blir 40-50 % lavere enn i 2019.

Et åpenbart spørsmål er om investorene som svarer på en slik undersøkelse beskriver sin egen holdning eller en oppfatning av holdningen de synes at markedet bør ha. Man kan også spørre seg om de faktisk gjør det de sier. For utleiemarkedet for kontor er svaret, slik vi tolker det, ja – man leier ut og får nye leietakere nesten i samme tempo som våren 2019. I transaksjonsmarkedet er derimot stemningen litt mer forsiktig – mange melder at de vil utsette prosesser til 2. halvår; dette skyldes både at man ønsker å føle mer sikkerhet for den økonomiske utviklingen gjennom året, og fordi tiden frem til sommeren begynner å bli for kort for å gjennomføre lengre prosesser.