Utleiemarkedet sommeren 2020: Kart og terreng i ubalanse?

I mars fryktet mange at store deler av eiendomsmarkedet ville stoppe opp på grunn av usikkerheten rundt virus-utbruddet og effekten på den økonomiske aktiviteten. Ved utgangen av første halvår kan vi imidlertid konkludere med at vi har hatt en aktivitet som er svært solid, til og med over snittet for de siste 4-5 år, i utleiemarkedet for kontor i Oslo.

Utleiemarkedet har med andre ord fortsatt utviklingen vi skrev om i mai, og har hentet seg inn til et solid volum av signeringer for 1. halvår. Utleieteamet har så langt vært med på svært mange større og mindre leieavtaler; vi har vært involvert i over 45 signerte leieforhold med totalt 68.000 kvm så langt i 2020. Leienivåene har for så å si alle kontraktene vært som forventet ved inngangen til året, noe som viser at leiemarkedet fungerer godt til tross av tiden vi har vært gjennom.

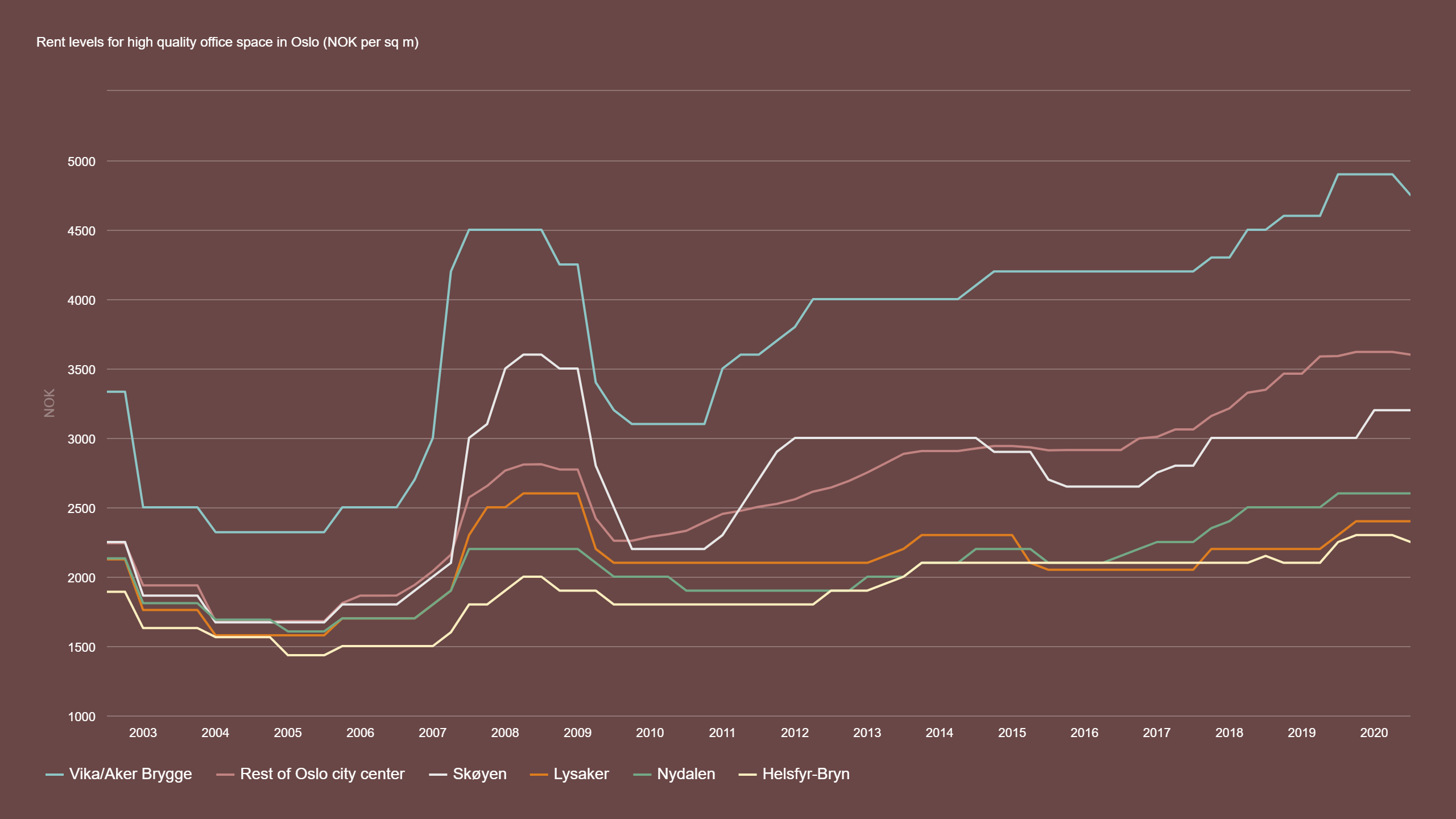

I vår utleievirksomhet har vi merket en begynnende svikt i leienivåene i to områder. I sentrum, og helt spesifikt i de dyreste områdene i Vika og ned mot Aker Brygge og Tjuvholmen, er etterspørselen litt svakere enn i februar. Leieindeksen for lokaler med høy standard i dette området er derfor tatt ned fra 4.900 til 4.750 kr/m2.

Vår tolkning av årsakene til dette er at noen av aktørene i finans, rådgivning og forretningsjuridisk virksomhet vil merke svakere inntjening når enkeltsektorer – som servering, handel og reiseliv – har en lavkonjunktur, selv om sektorene i seg selv ikke har mange kontorbrukere.

(Klikk her for å gå til Dataportalen)

Det andre området som vi opplever har en liten svikt i leienivåene, er aksen fra Bryn til Løren langs ring 3. Markedet merker de første tegnene til at det er mange aktører med nye eller rehabiliterte bygg på attraktive beliggenheter, og ikke fullt så mange store eller middelstore leietakere som er på søk. Man kan forvente økt ledighet og sterk konkurranse, spesielt mellom nybyggene som trues av momsregelen etter 6 måneders ledighet.

Vestkorridoren, representert ved Skøyen og Lysaker, har sett bra utleieaktivitet og få nye prosjekter på gang – i praksis er det nå ingen nybygg langs E18 i perioden 2020-22, etter at to nybygg nettopp er fullført og fullt utleid på Skøyen. Det har vært annonsert reduksjoner i aktiviteten hos en del aktører i oljebransjen, men samtidig har aktører fra flere bransjer signert nye kontrakter, og oljebransjens frykt for fremtiden har blitt noe redusert gjennom mai og juni. Enkelte leietakere flytter også vestover fra sentrum, som Zacco, som har flyttet inn i Skøyen Atrium.

Vi har tidligere fremhevet at en nedgang i generell økonomisk aktivitet, og i sysselsetting, nesten alltid har medført en tydelig nedgang i kontorleienivåene. Det virker usannsynlig at vi skal unngå dette nå, og muligens er noen oppsigelser unngått primært fordi man har hatt flere offentlige støttetiltak som har berget mange bedrifter gjennom andre kvartal.

Vi tror at flere aktører fortsatt regner med at de kommer gjennom krisen uten for mange oppsigelser, og at de har tro på at markedet kommer fort tilbake. Likevel er vår erfaring at vekst- og ansettelsesplaner blir bremset av usikkerhet og nedgang i økonomien, og dette forplanter seg gradvis gjennom leverandørkjeder.

Kart og terreng er slik sett ikke i motsetning til hverandre, men de økonomiske effektene av pandemien har ikke hatt en sterk innvirkning på markedet ennå. Vi tror ikke på en sterk nedgang i hverken leienivåer eller signeringsvolum, men regner med en del blandede nyheter ut over høsten. Som vanlig inneholder en slik prognose mye usikkerhet, og kanskje enda mer i en slik fase som den vi er inne i nå, der man frykter overraskelser fra flere hold.