Hvem er den typiske brukeren av flex-kontor?

Operatører av fleksible kontorløsninger, forkortet flex-kontor, tar stadig en større andel av det totale kontorarealet i Oslo, og er forventet å fortsette å ta markedsandeler i tiden fremover. De store operatørene er nå godt kjent i markedet, men hvem er egentlig brukeren av flex-kontor? Akershus Eiendom har utført en undersøkelse for å forstå dette markedet bedre.

Flex-kontor har i løpet av de siste årene blitt en naturlig del av kontormarkedet i Oslo og utgjør i dag 1,8 % av det totale markedet i Oslo og 3,3 % av Oslo sentrum. Basert på erfaring fra andre europeiske byer forventer vi at denne andelen skal fortsette å øke fremover, i alle fall opp mot 5-10% i sentrum. For bedre å forstå med den stadige veksten i behovet for fleksibelt, delvis betjent kontorareal, har vi søkt å kartlegge hvem som er den typiske brukeren av flex-kontor. På forhånd hadde vi tre hypoteser vi ønsket å teste:

1: Brukeren er svært små bedrifter

2: Det er typisk gründerbedrifter som vil sitte i flex-kontor

3: IT-bedrifter er blant de største brukerne, mens offentlig sektor knapt benytter seg av dette tilbudet

Akershus Eiendom har utført en undersøkelse der vi har hentet data fra 10 ulike sentre lokalisert i Oslo som drives av ulike operatører med ulike konsepter. Totalt har vi undersøkt 437 unike leietakere med et totalt leid nettoareal på over 10.000 kvadratmeter.

For å se på størrelsen til bedriftene som benytter seg av flex-kontor har vi undersøkt antall arbeidsplasser de leier hos de ulike operatørene. Ser man på andel av unike leietakere, benytter mer enn 80 % av utvalget kun 1-8 arbeidsplasser, noe som tilsier at det, som forventet, er små bedrifter som er den største brukeren av flex-kontor.

Grafen under viser antall leietakere sortert etter antall arbeidsplasser leid.

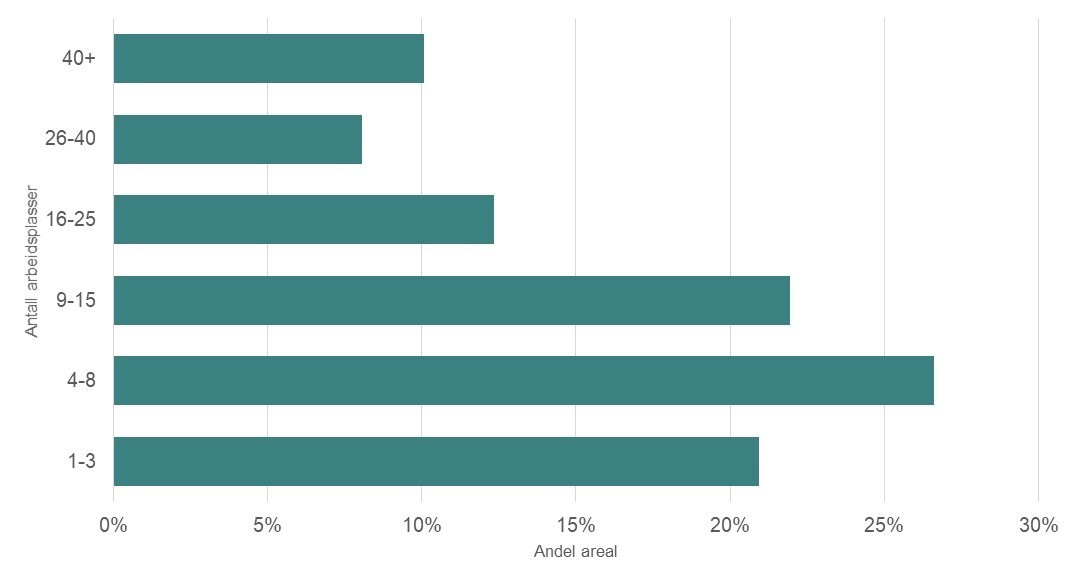

Ser man imidlertid på andel av det totale arealet leid hos de ulike sentrene, utgjør de små bedriftene mindre enn 50 % av arealet, noe som betyr at middelstore og større selskaper også ser fordeler med flex-kontor – og de er i sum viktigere, for de leier mer.

Grafen under viser det samme som den over, men andel av arealet i sentrene per størrelsesgruppe, i stedet for antall unike leietakerbedrifter.

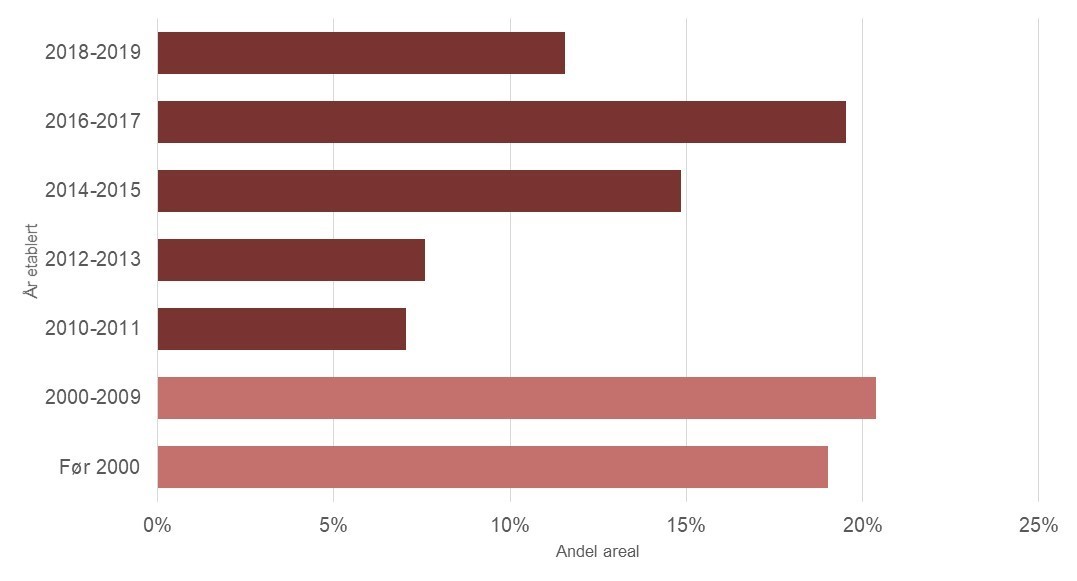

Videre så vi på etableringsdatoen til de ulike bedriftene som har signert hos en flex-operatør, der hypotesen var at en stor andel av leietakerne er nystartede bedrifter eller såkalte gründerbedrifter. Datagrunnlaget viste imidlertid at 70 % av bedriftene som sitter i flex-kontor er mer enn 4 år gamle, der 40 % av utvalget faktisk ble etablert før 2009 – begge andeler målt på areal leid. Med andre ord er ikke gründerbedrifter den typiske brukeren av flex-kontor, som tidligere antatt.

Grafen under viser leietakerareal-andelene sortert per etableringsdato, der de siste 10 årene har fått fem to-års-grupper.

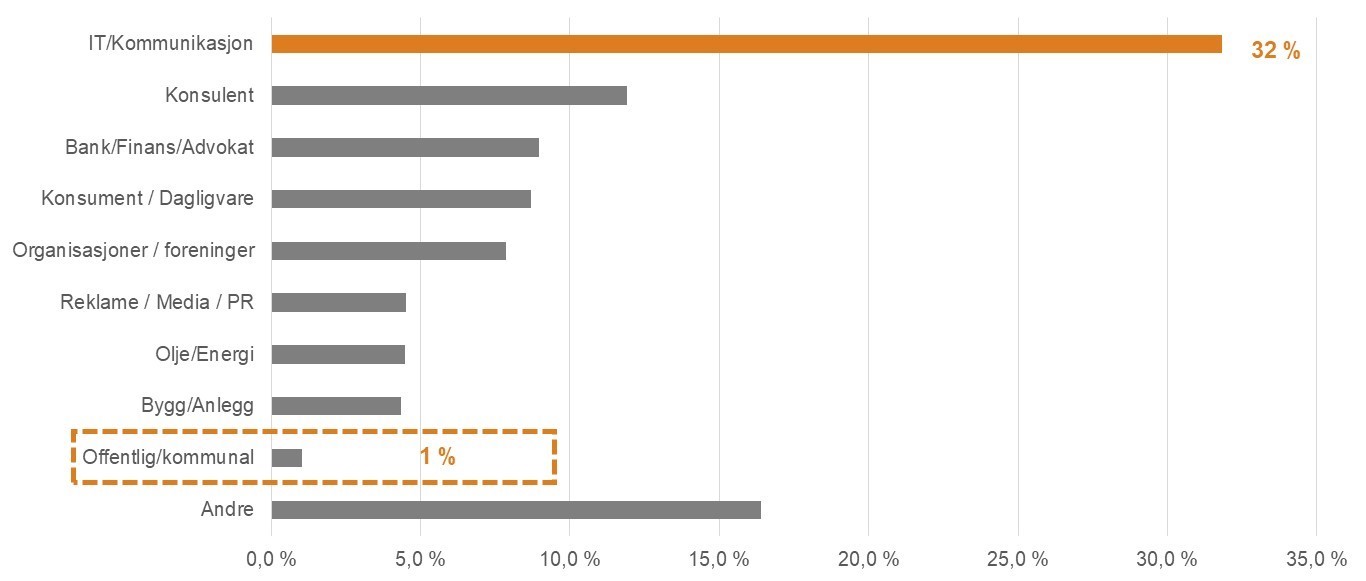

Som forventet viste utvalget vårt at IT/kommunikasjon er bransjen som mest bruker fleksible leieforhold, med en andel på 32 %, mens offentlige leietakere har en andel på rundt 1 %. Dette er illustrert i grafen under, igjen sortert per arealandel.

For å forstå dette resultatet bedre, sammenlignet vi hvordan de ulike bransjene i utvalget er representert i forhold til det totale utleiemarkedet. Overrepresenterte bransjer er konsulent (x4,1), organisasjoner og foreninger (x4,0), IT/kommunikasjon (x2,0) og Reklame/PR/Media (x1,5), mens underrepresenterte bransjer er bank/finans/advokat (x0,6) og offentlige brukere, der andelen kun er 0,05 av den gjennomsnittlige andelen i markedet. Det må nevnes at storparten av arealet som leies av offentlige brukere er svært store arealer på 10.000 m2 eller mer.