Leiemarked: En overraskende sterk avslutning på 2020

I mars og april 2020 var markedet for utleie av kontor preget av stor usikkerhet, og man fryktet at den økonomiske oppbremsingen som følge av pandemiutbruddet skulle påvirke etterspørselen etter næringseiendom sterkt negativt. Per januar 2021 kan man konkludere med at effektene har vært svært moderate, og at man har unngått en merkbar nedtur i leiemarkedet. Dette er godt over forventingene fra tidlig 2. kvartal 2020.

Siden vår forrige markedsoppdatering har det blitt signert flere svært store leiekontrakter. EY (Ernst & Young) har signert nesten 9.000 m2 i Stortorvet 7, som totalrehabiliteres og utvides av Schage. EY skal også benytte felles møteromssenter og ha tilgang til fleksible arealer i resten av bygget, gjennom at IWG Spaces skal drive dette for EY og andre leietakere. Den andre virkelig store nye leiekontrakten er Advokatfirmaet Schjødt, som flytter inn i lokalene tidligere benyttet av Fylkesmannen i Oslo og Akershus, i Entras bygg Tordenskiolds gate 12. Denne kontrakten er på 12.250 m2 kontor, og Schjødt flytter inn høsten 2023 når bygget er totalrehabilitert.

I tillegg til disse kontraktene har det vært signert flere store leiekontrakter. Spesielt i sentrum har det vært stor aktivitet – det har også vært signert mange nok kontrakter i Vika og Aker Brygge til at man har godt grunnlag for å se prisutviklingen.

| Eiendom | Eier | Leietaker | Areal (m2) | Område |

|---|---|---|---|---|

| Tordenskioldsgate 12 | Entra | Advokatfirmaet Schjødt | 12 250 | CBD |

| Stortorvet 7 | Schage Eiendom | EY | 9 000 | Sentrum |

| Universitetsgata 7-9 | Entra | Knowit | 7 200 | Sentrum |

| Stortorvet 7 | Schage Eiendom | Spaces | 7 100 | Sentrum |

| Schweigaards gate 15 | Entra | Nortura | 3 900 | Sentrum |

| Østensjøveien 32-34 | Bryn Eiendom | Arbeidstilsynet | 2 150 | Helsfyr - Bryn |

| Ruseløkkveien 26 | Storebrand, Aspelin Ramm | Sem & Johnsen | 1 230 | CBD |

| Akersgata 49 | KLP Eiendom | Marstrand Advokatfirma | 1 100 | Sentrum |

| Tjuvholmen allé 19 | Miklagard Holdning | Alpha Corporate Finance | 700 | CBD |

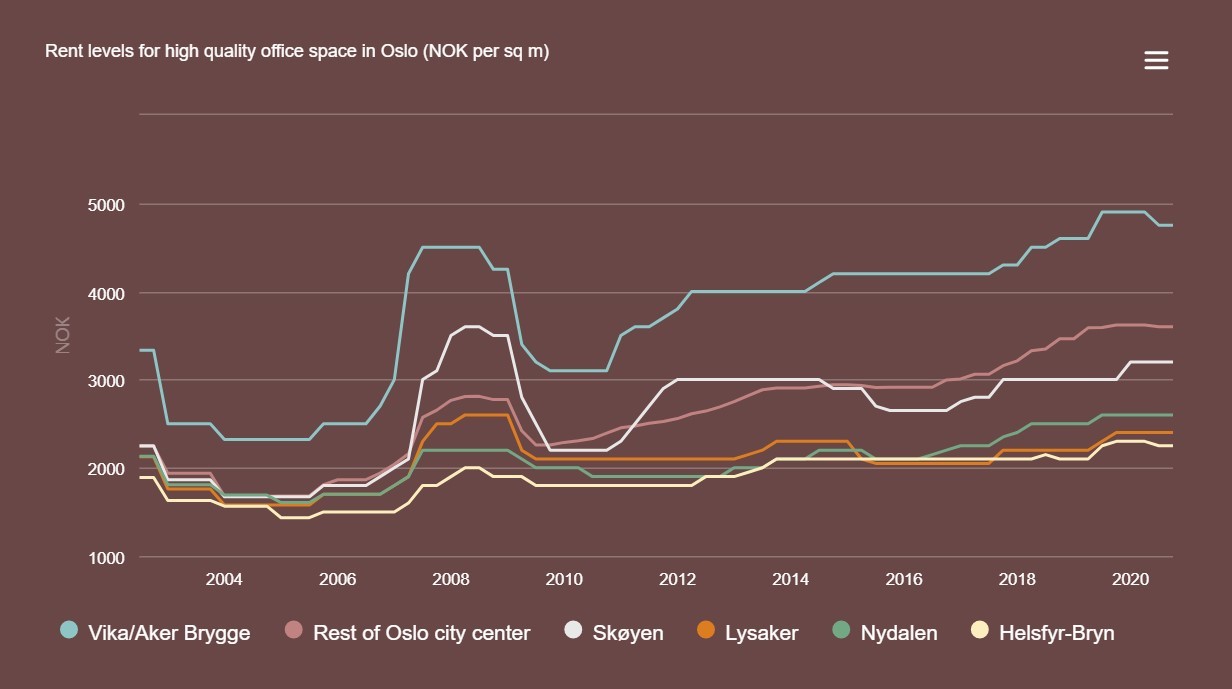

Leienivåer

Oppsummert har leiemarkedet i Oslo utviklet seg som følger:

- Leie for høy standard i prestisjeområdet Vika-Aker Brygge er for tiden 4.750 kr/m2, ned 4% det siste året. For de beste lokalene i toppetasjene ser man 5.500-6.000 kr/m2.

- Det har vært flat nominell leieutvikling på Skøyen (3.200 kr/m2 for høy standard) Lysaker (2.400 kr/m2) og i Nydalen (2.600 kr/m2)

- Det har, tross økt nybygging, vært stabile leienivåer på Helsfyr-Bryn. Dagens nivå er 2.250 kr/m2, 2% lavere enn ved slutten av 2019.

Leieutviklingen har vært noe svakere i 2020 sammenlignet med 2017-19, men sterkere enn forventet per april 2020. Sentrum, og spesielt de dyreste områdene i Vika-Aker Brygge og på Tjuvholmen, opplevde en litt svakere etterspørsel i 2. kvartal, og vår indeks for Høy prestisjeleie ble derfor redusert fra 4.900 til 4.750 kr/m2. Gjennom hele andre halvår har etterspørselen i hele sentrum vært sterk, og leienivåene har holdt seg stabile. En åpenbar grunn til det solide markedet er den lave tilførselen av nye arealer i sentrum. VIA-prosjektet i Ruseløkkveien 26 er nesten 100% leid ut ett år før innflytting, mens de aller fleste øvrige nye eller rehabiliterte arealer i sentrum har fått leietakere i god tid før ferdigstilling. Raske tiltak for å sikre næringslivet gjennom pandemien, økonomiske effekter som i liten grad rammer kontorbedrifter, samt et inntrykk at de fleste bedrifter forventer at markedet vil komme tilbake, oppfattes som årsakene til at pandemi-situasjonen har såpass begrenset effekt. Vestkorridoren, med Skøyen og Lysaker som tyngdepunktene, har heller ikke sett bevegelse i markedsleienivåene.

Leienivåene i østre randsoner har også vært stabile gjennom 4. kvartal, selv om flere områder har fått tilført store arealer i form av ferdigstilte bygg. Noe av dette kan forklares med at kollektivtransportløsningene er blitt gradvis bedre og viktigere, og spesielt med at leieforskjellen mellom sentrum og disse områdene har blitt såpass stor at man nå trekker flere private leietakere fra sentrum enn tidligere.

Figuren under viser leienivåene frem til 4. kvartal 2020 i Oslos kontorområder (Klikk på bildet for interaktiv versjon)

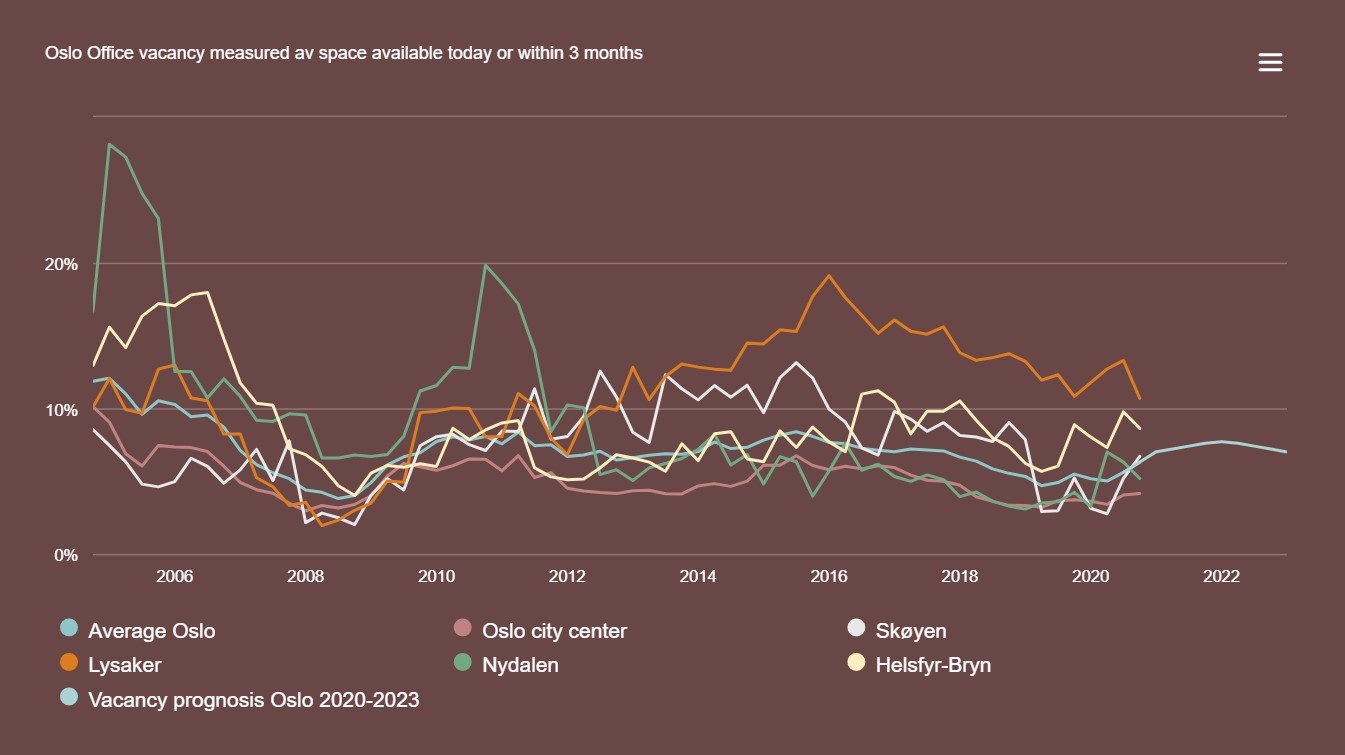

Ledighet

- Per oktober 2020 er kontorledigheten i Oslo på 6,3%, målt som arealer som er tilgjengelige per telledato eller innen tre måneder.

- Dette er en økning på 1,3%-poeng siden starten av året.

- Økningen kommer primært av at det har vært ferdigstilt over 150.000 m2 kontorareal i Oslo i løpet av 2020.

- Oslo sentrum har også hatt litt økning i ledighet, men den er lavere enn snittet på 4,1%.

- Ledigheten kan forventes å stige gjennom 2021 på grunn av fortsatt tilførsel av nybygg, men fra 2022 forventes den å stabiliseres eller falle svakt.

Kontorledigheten er illustrert i figuren under (Klikk på bildet for interaktiv versjon)

Utsikter for 2021

Basert på prognoser utgitt av SSB, vil inneværende år medføre en økonomisk vekst som bringer økonomien tilbake til nivået fra slutten av 2019; se utdrag av tabell under. For kontormarkedet er imidlertid sysselsettingsveksten viktigere, og for denne faktoren vil ikke veksten komme før i 2022. Det er derfor gode grunner til å forvente svak etterspørselsendring gjennom inneværende år, men dersom prognosen blir som beskrevet under, vil man kunne se økt optimisme fra 4. kvartal 2021. Usikkerheten er imidlertid stor, ettersom man ved starten av året har fått en ny periode med delvis nedstengning av samfunnet. Våre prognoser for inneværende år er derfor svært små endringer i leienivåene, og en oppgang nær 1%-poeng for kontorledigheten i Oslo.

| 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|

| BNP (%, endring) | -1,6 | 4,4 | 3,7 | 2,8 |

| BNP fastlands-Norge (%, endring) | −3 | 3,7 | 3,6 | 2,9 |

| Sysselsetting (%, endring) | -1,6 | 0,7 | 1,5 | 0,8 |

| Arbeidsledighet (%, nivå) | 4,8 | 4,5 | 3,9 | 3,9 |