Prognoser for kontormarkedet i Oslo, per 27. april 2020

Fredag 24. april lanserte SSB sine første prognoser for norsk økonomi etter at krisen forårsaket av COVID-19-viruset inntraff. Vi har beregnet utslagene i det viktigste utleiesegmentet, kontormarkedet i Oslo, basert på prognosene og våre egne erfaringsdata.

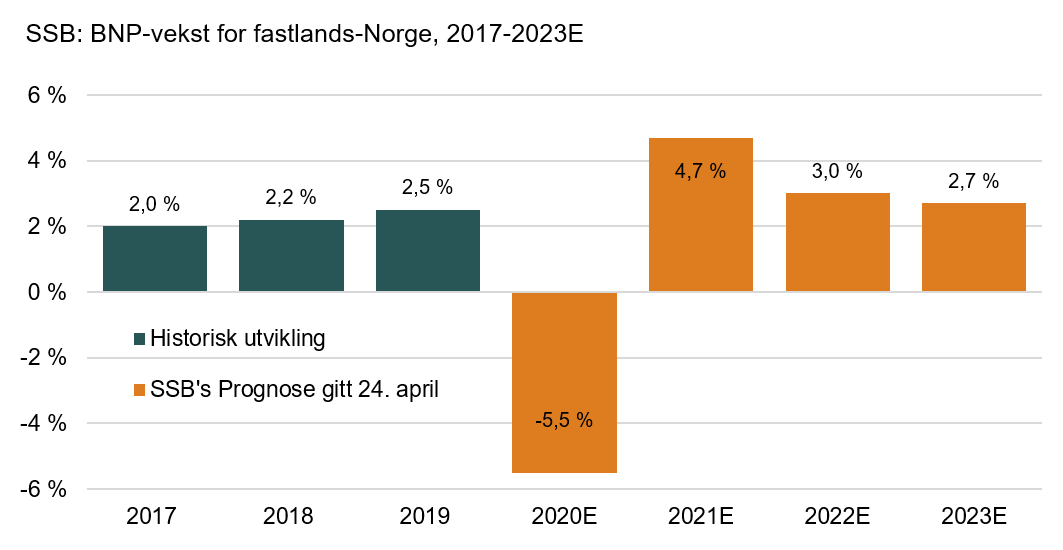

De nye prognosene fra SSB er relativt forstemmende lesning, med relativt mørke utsikter for sysselsetting, lønn og annen økonomisk vekst for Norge. Innledningen er den bratte nedgangen i BNP som illustrert i grafen under.

Les mer om dette på SSB. (https://www.ssb.no/kt )

Dette er nå kalt en «swoosh-shaped» nedtur av flere økonomer, med referanse til formen på Nike-logoen med samme navn. Det er mer likt en U enn en V, og innebærer en relativt lang opphentingsperiode før man er tilbake på et BNP-nivå likt det man hadde før krisen inntraff. Dette inneholder selvsagt fortsatt svært mye usikkerhet både om dybden og lengden på nedturen, men vi vil benytte tallene til å lage vår egen prognose, som da har mye av den samme usikkerheten.

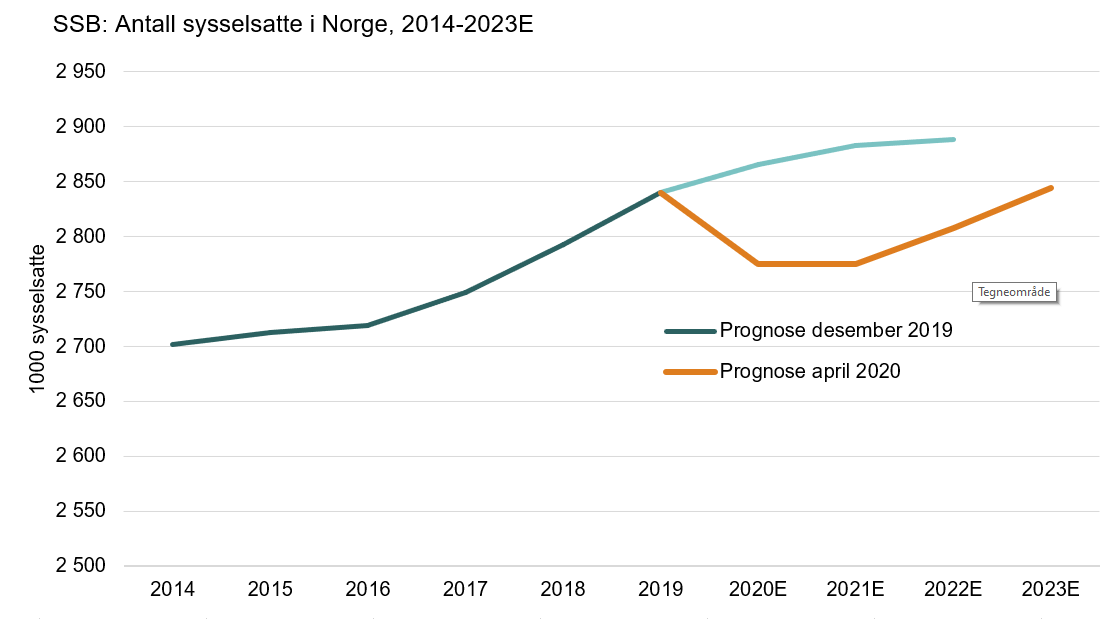

For sysselsetting antar SSB nå at det tar fire år å komme tilbake på samme nivå som der vi var i februar 2020 – til sammenligning tok det tre år i både 2001 og 2008 å komme til samme antall sysselsatte i Norge som før krisen. Grafen under viser SSBs nye prognose sammenlignet med forrige prognose, gitt i desember 2019.

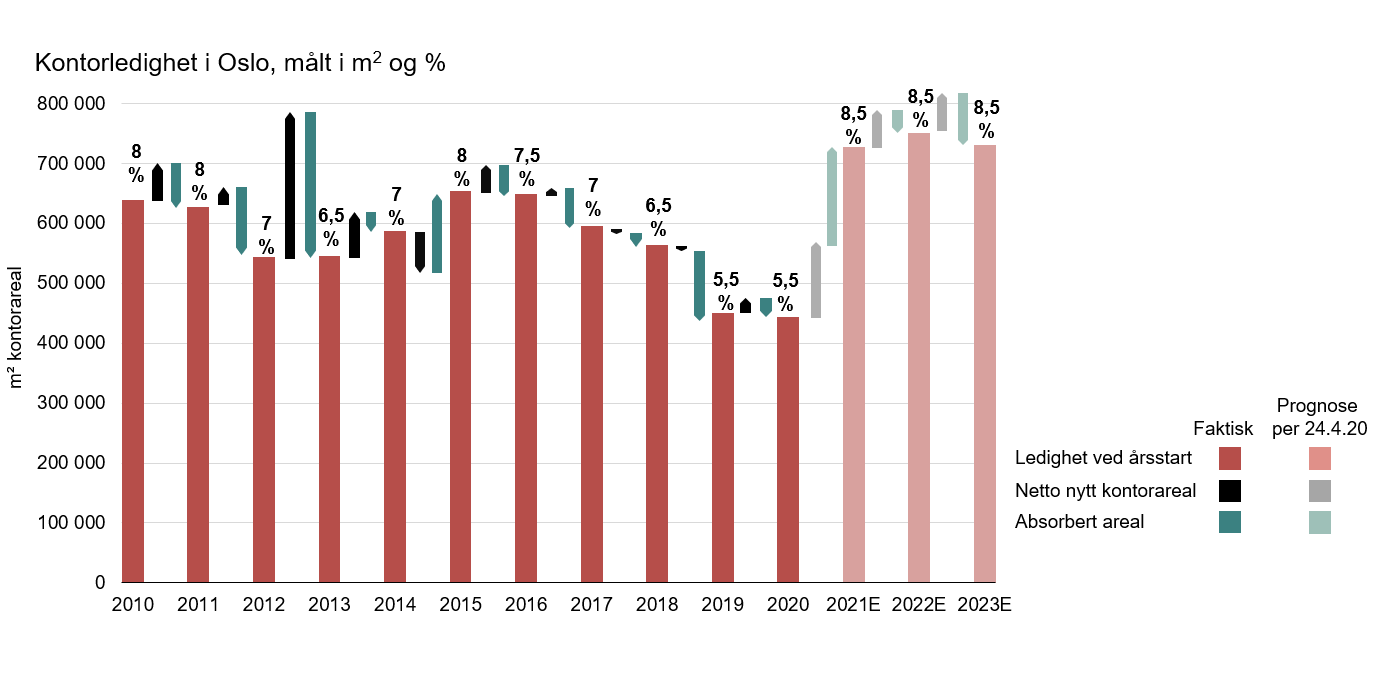

Vekstprognosene for årene 2022-23, spesielt for BNP, er imidlertid såpass sterke at de normalt sett vil medføre leievekst på linje med det vi opplevde i 2018 og 2019. Det er derfor grunn til å tro at gårdeiere og leietakere ser forbi krisen og mot en ny moderat vekstperiode. Det er viktig å merke seg at man starter den økonomiske nedturen med en ledighet på 5,5 % for totalmarkedet og ned mot 3,5 % i Oslo sentrum.

Vår reviderte prognose for kontorledigheten er vist under. Den er kalkulert på vanlig måte, med justeringer for effekten på kontoretterspørsel basert på erfaringer fra tidligere nedturer, primært 2008 og 2014. Mens vi i januar trodde på 6,5 % ledighet ved slutten av inneværende år, forventer vi nå en ledighet som er 2 %-poeng, eller 25 %, høyere.

Vi har tidligere diskutert hvordan stemninger og forventninger til generell økonomisk vekst styrer leiemarkedet mer enn hva ledigheten alene gir grunnlag for å anta. Enda viktigere for markedet er det at leieveksten nesten ingen steder har vært høyere enn 10% i året nominelt, og stort sett mye lavere, de siste åtte år – en helt annen situasjon enn 2007-8, da leieveksten var mellom 35 % og 5 0% årlig, rett før krisen inntraff.

Vår prognose for leienivåene er en svært moderat nedgang i Oslo sentrum og Skøyen – neppe mer enn 5 % i år – mens noen av Oslos ytre randsoner kan oppleve nedgang nærmere 10 %, ettersom de enten har sviktende etterspørsel på grunn av oljeprisfallet (mot vest) eller mye nytt kontorareal uten leietakere (Helsfyr-Bryn og Hasle-Økern).

De langsiktige prognosene har selvsagt en betydelig større usikkerhet enn vanlig, og selv om vi benytter mye erfaringsmateriale, finnes det neppe solide data for å tolke effektene av denne spesielle typen nedtur. Dersom forventningene til en gradvis opphenting i økonomien svekkes utover i 2020, kan leiemarkedet følge med på dette og gå ned mer enn det vår prognose nå tilsier.

Vi vet imidlertid også at vi i dag, i større grad enn i 2008, møter krisen med en svært profesjonell og erfaren gårdeierside, som både er fremoverlent i samtaler med leietakere, skjønner at man bør unngå mye fremleie, og ikke minst har relativt sett lite lån; de fremstår som svært trygge i snitt og sum.