Utleiemarkedet for kontor i 2021-24: Først tungt, deretter lettere

Vi har i tidligere artikler vist prognoser for leie og ledighet i kontormarkedet i Oslo. Det er åpenbart at vi nå går inn i en litt tøffere periode, der det blir mer rift om leietakerne. På litt lenger sikt kan derimot gårdeierne se frem til et bedre marked der etterspørselen etter arealer stiger raskere enn tilbudet.

Som man så før sommeren, har ikke leiemarkedet ennå fått noen særlig negativ effekt av Corona-situasjonen – det tegnes fortsatt kontrakter i et bra tempo. Antallet utleide kvadratmeter vil imidlertid bli noe lavere enn i 2019, og i noen områder har vi sett litt svekkelse i leienivåene – selv om mange lokaler fortsatt leies ut til nivået vi forventet ved årsskiftet 2019/20.

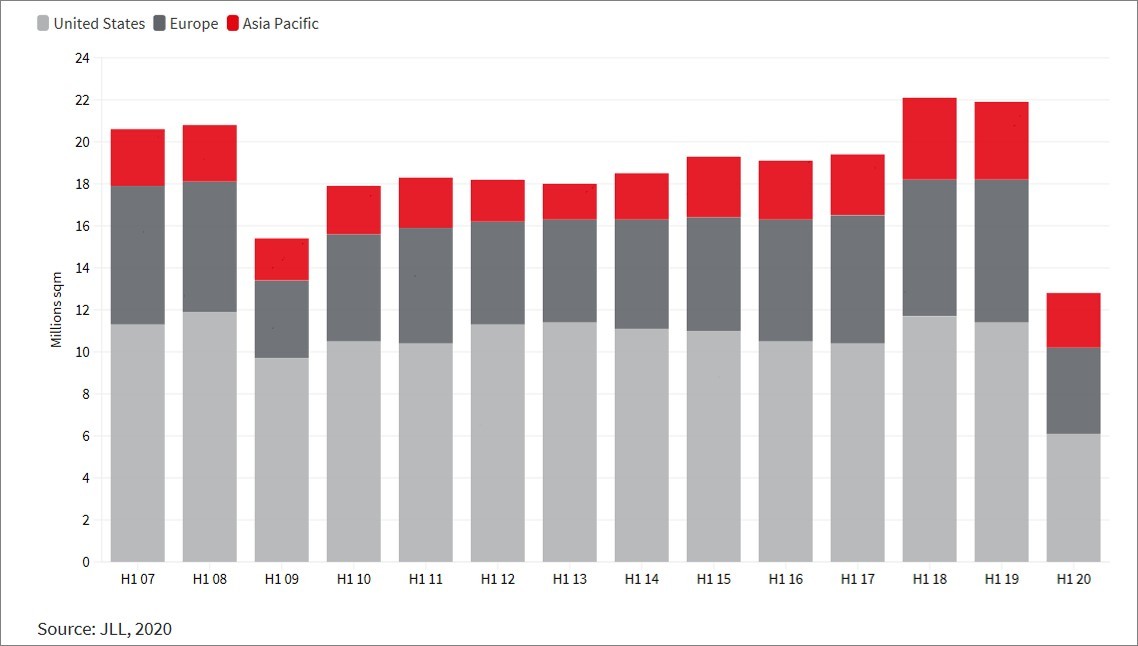

Arealstatistikk meldte i august at volumet av utleide kontorarealer i Oslo var ned med 19% i 1. halvår 2020 sammenlignet med 2019, og dette så vi på som udramatisk sett i lys av at 2019 var et veldig bra år og inneholdt noen svært store enkeltkontrakter. Hvis vi sammenligner med verdensmarkedet, ser vi at Oslo har kommet veldig bra fra krisen så langt – globalt har de utleide volumene falt mer enn 40% i samme periode:

Det nærmeste året forventer vi at en del nybygg blir ferdige uten at man har fått leietakere på alle lokalene, noe som gir utsikter for noe videre nedgang i kontorleiene. Med en god del nybygg for 2020 og 2021 – til sammen 280.000 m2 nybygg på to år – vil ledigheten stige, som vist i vår interaktive graf tror vi nå at kontorledigheten når et maksimalt nivå på 7,7% ved utgangen av 2021.

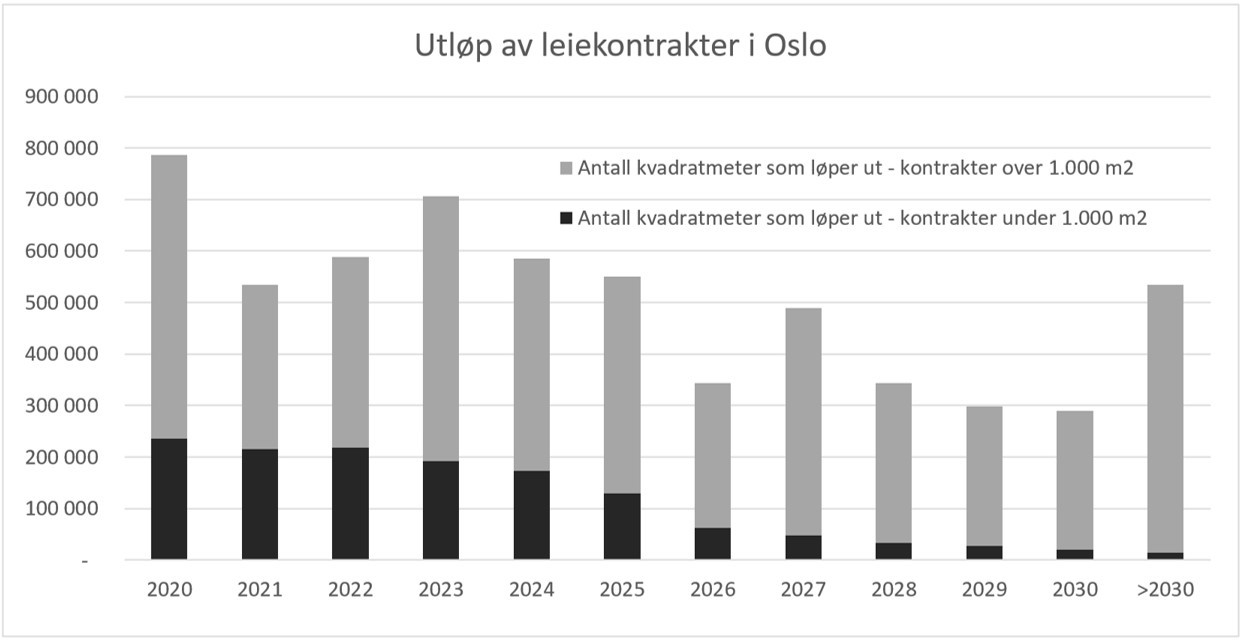

En oversikt over aktuelle leiesøk de kommende par årene er med på å gjøre markedet enda litt mer leietakervennlig; for de nærmeste par årene er det færre kvadratmeter som utløper, det vil si arealer som er bundet opp i leiekontrakter som har utløp i 2021-22. Dette skyldes delvis tilfeldigheter, men er med på å gjøre utleiemarkedet litt tøffere i de kommende par årene. Grafen under, fra Arealstatistikk, viser dette.

Man kan forvente at flere av de store søkene som eksisterer – for det er alltid noen, og vi ser flere av dem i markedet – vil «lande» i enten de nye byggene som blir ferdige i 20-21, eller i fraflyttede bygg, som de etter UDI, Atea, Telia og Helsedirektoratet. På den annen side opplever vi ofte at store leietakere foretrekker tilpassede bygg, og de får nå mange tilbud – vi kan se for oss at dagens lave yield og stagnerende byggekostnader vil øke iveren blant noen utbyggere til å tilby lave leier der det er mange konkurrenter. Derfor kan man nesten aldri forvente at nybyggvolumet blir null selv med mange ledige bra bygg.

Det har de siste årene flyttet mange offentlige leietakere fra sentrum til nordøst-områdene, men dette vil ikke repeteres i samme grad, fordi det ikke er igjen så mange større kontorbrukere av denne typen i sentrum. Vi tror at dette bedrer sentrums stilling relativt til randsonene ytterligere.

Et annet element som er ulikt årene 2010-2019 er en nedgang i volumet av kontorbygg som forsvinner. Veldig få av de fraflyttede byggene går nå over i konverteringsprosess til bolig, skole eller annet, mest fordi de ikke egner seg for det, sammenlignet med mange av byggene som ble fraflyttet de siste ti årene. Dette er med på å løfte ledigheten.

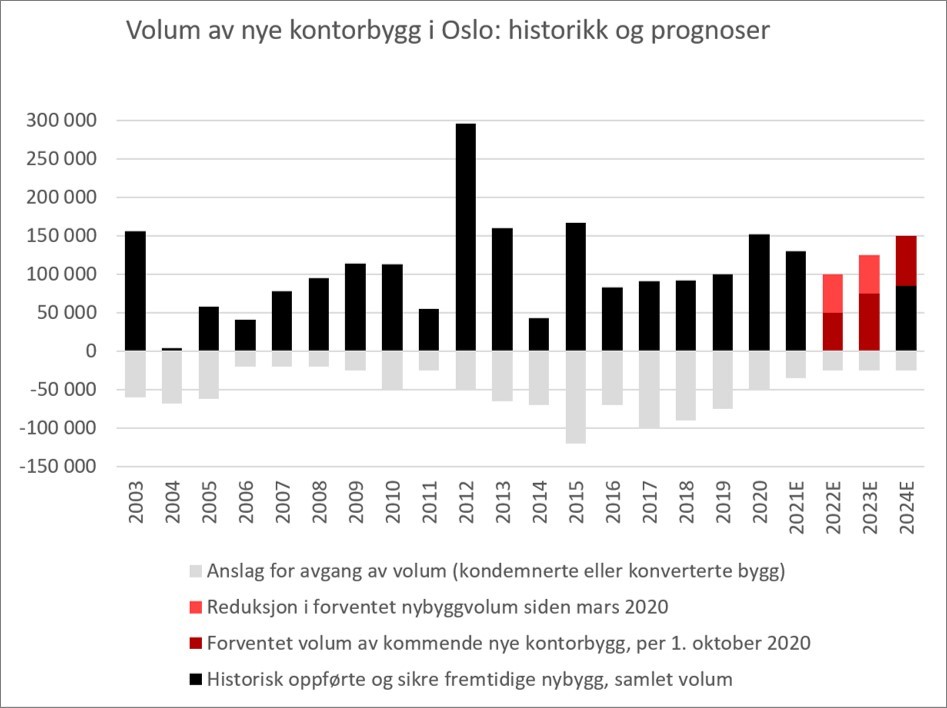

Ser man litt lengre frem, er det imidlertid grunn til å se lyst på utleiemarkedet som gårdeier. Det er rimelig å anta at igangsetting av nye kontorarealer for 2022 og 2023 kommer til å bli sterkt redusert i forhold til våre anslag fra starten av dette året. I 2022 er det ingen varslede nybygg av særlig størrelse, og det eneste store «2023-bygget» – OBOS-prosjektet Construction City på Ulven – er det nå grunn til å forvente i 2024. Våre revisjoner er vist i grafen under:

Det er flere grunner til dette. Et halvt års usikkerhet har satt utbyggerne og de største søkerne litt tilbake, og et helt år med økonomisk vekst er i praksis gått tapt, i forhold til slik vi trodde verden ville være i januar. Delvis er det også tilfeldig at ingen store leietakere hadde signert for å flytte inn i nybygg på et par års horisont; de siste årene har det nesten alltid vært noen slike prosjekter under oppføring eller planlegging.

Vi oppfatter at de områdene der ledigheten ikke vil stige så mye, som på Skøyen og i sentrum, er det ymse hindringer med å få gjennomført plan- og reguleringsprosesser. Men et prosjekt som det nettopp godkjente Dammensveien 126, der Fram eiendom vil bygge nytt, kan forventes å komme på banen i 2022.

Nøkkelen til at denne økonomiske krisen etter vår mening går raskt over i kontormarkedet, ligger altså både i dens (forventede) kortvarighet og i det faktum at det nesten ikke fantes noen bestilte bygg i 2022-23 da krisen oppsto. Det er verd å merke seg at kontorledighetens forventede topp-punkt fortsatt ligger under nivået fra 2015-16, og at vi forventer en raskere ledighetsnedgang enn vi hadde i 2016-19. Det mest kritiske, nå som før, er hvor høy vekst man får i den generelle verdensøkonomien.