Stigende kontorleie i 2019 - og prognose for videre vekst i 2020

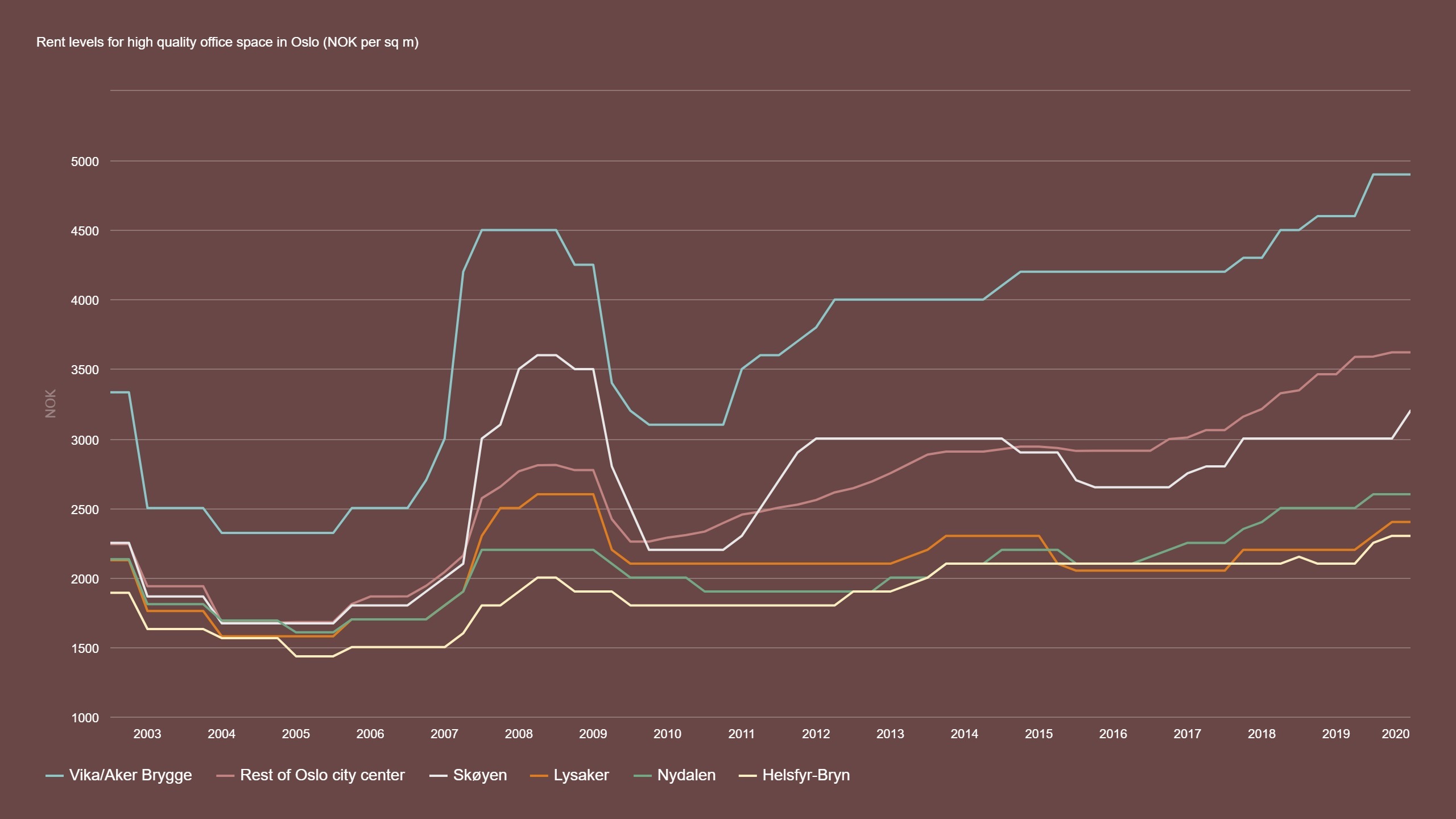

Vi har observert at leienivåene i Oslos kontormarked steg svakt i 2. halvår 2019, til tross for lav ledighet over nesten hele byen. Markedet hadde et solid volum, og de fleste kontrakter settes i arealer med høy kvalitet. Vi forventer fortsatt stigende leie i 2020, men bare i Oslo sentrum, og neppe særlig mer enn 5-8% nominelt.

Som vanlig er 4. kvartal den mest spennende delen av året, både i salgs- og utleiemarkedet, og 2019 var intet unntak. Mange leietakere i Oslos kontormarked har vært i prosesser gjennom hele året, men beslutningen tas først når julepynten er oppe.

Tall fra Arealstatistikk viser at det har vært et svært solid volum av signerte kontrakter. Vi har grunn til å tro at reforhandlinger utgjør en noe høyere andel av volumet enn vanlig, men også blant de ny-signerte er det et høyere volum enn noe kvartal siden 2013.

Vår forventning var at flere områder, og spesielt Oslo sentrum, ville få en vekst på 3-6% i 4.kvartal, ettersom det har vært høy etterspørsel og lav ledighet gjennom hele året. Dette skjedde ikke – vi fikk økning, men kun på 2-3% i kvartalet.

Kun 4 av 7 del-områder i Oslos sentrum fikk derfor en vekst over 5% gjennom 2019 – og vi hadde forventet rundt 10% for hele sentrum.

Våre observasjoner og erfaringer i markedet ved årsskiftet indikerer at det ovenstående ikke er et tegn på at vi har nådd toppen av leiekurven – mest på grunn av det solide volumet, men også fordi vi ikke merker noen endring i stemningen hos leietakere på søk. Til en viss grad handler det om typen arealer som er leid ut og om hvilke leietakere som signerte eller reforhandlet i kvartalet.

Vi har derfor opprettholdt våre prognoser for 2020, som innebærer at Oslo sentrum får en vekst på drøyt 5% i nominelle leienivåer, mens veksten utenfor blir lavere eller null. Dette reflekterer både tall for ledighet, nybyggingsaktivitet, og forventet leietaker-etterspørsel.

Stemningen i norsk økonomi var litt svakere, spesielt på forventningssiden, i 4. kvartal sammenlignet med tidligere i 2019. Dersom den fortsetter i negativ retning, kan forventet svakere aktivitets- eller omsetningsvekst smitte over på utleiemarkedet, slik vi har sett tidligere, men neppe før mot slutten av 2020. Det er altså en viss risiko for at tiltagende dårlige makrotall gir raskere brems i leiemarkedet enn man skulle forvente, men vi ser ikke noen entydig retning i prognose-endringene de siste par måneder som skulle tilsi det i 1. halvår.