Kort Fortalt | Yield-kompresjon i et todelt kontormarked

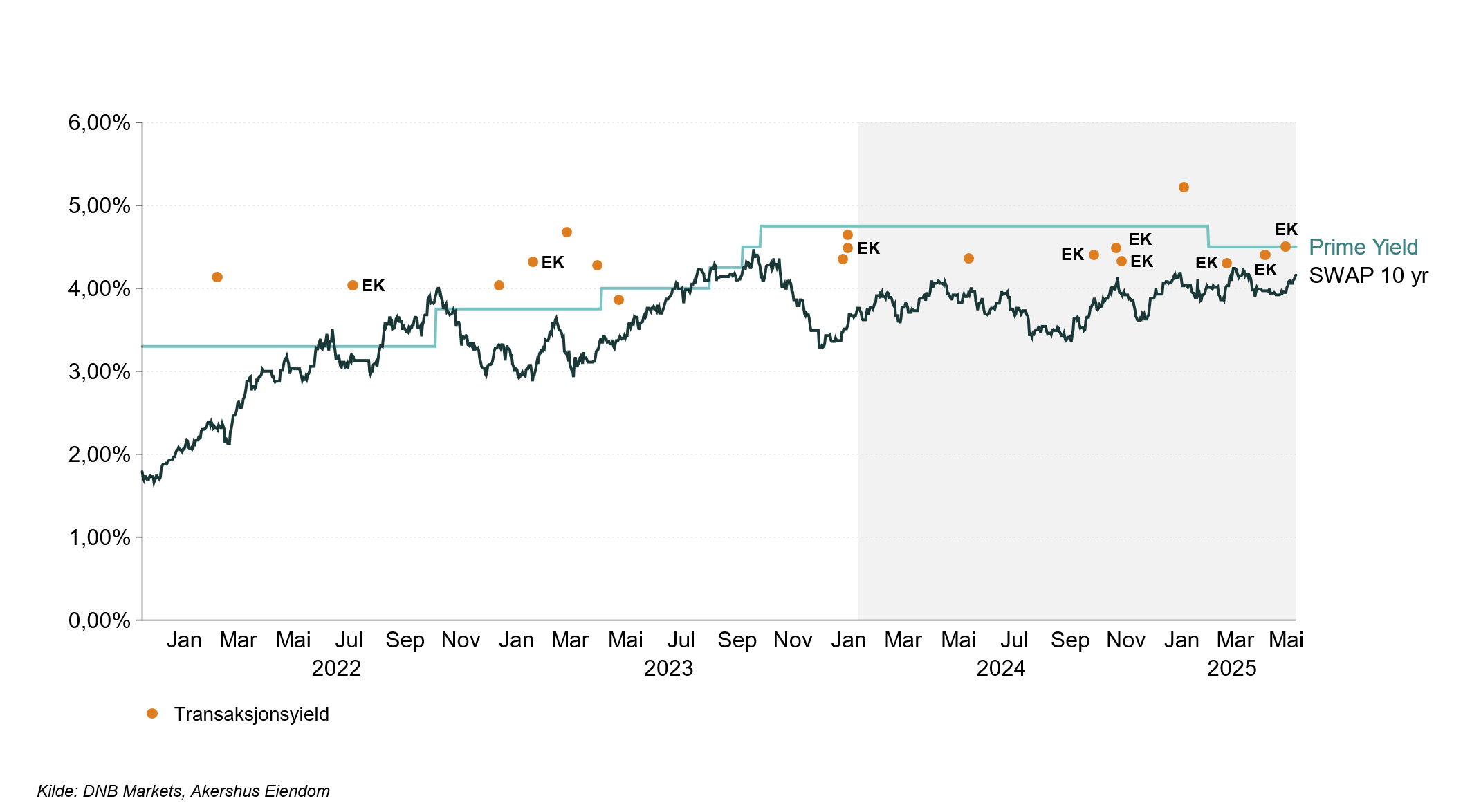

Dagens rentenivå skulle tilsi at yield på næringseiendom burde vært høyere. Samtidig er betalingsvilligheten for de beste produktene for øyeblikket så høy at yield presses nedover. På bakgrunn av gjennomførte transaksjoner det siste kvartalet har Akershus Eiendom justert yield-indikatorer for prime yield kontor Oslo og randsone Oslo ned til henholdsvis 4,5 prosent og 5,5 prosent.

Det er imidlertid et smalt felt med investorer som har denne betalingsvilligheten. Felles for dem er at de byr med egenkapital – ofte forsikring- eller livselskaper. Etterspørselen fra denne gruppen er høy ettersom flere aktører er underallokerte i eiendom. Dette kommer både på grunn av reduserte verdier i eiendomsporteføljen, samt et stigende aksjemarked over samme periode. Uten behov for lånefinansiering har aktørene anledning til å se gjennom dagens rentenivå og ta posisjoner igjen ettersom verdier har bunnet ut og markedsutsiktene er gode. Ved å ligge «foran kurven» og ha en langsiktig investeringshorisont kan dette gi god avkastning.

De siste to årene har 70 prosent av transaksjoner vi vurderer som «prime» kontoreiendom blitt kjøpt av ubelånte strukturer. Dette er dobbelt så høyt som i normalperioden før pandemien. De lånefinansierte kjøpene til prime yield det siste året har blitt gjennomført når lange renter har vært på sitt laveste, eller har dratt nytte av å overta selgers gunstige finansiering.

Det er verdt å merke seg at direkteyield i mange av transaksjonene i utvalget er lavere enn kjøpers forventede avkastning på kort sikt. Det er i mange tilfeller oppside på leien, ledige arealer eller andre verdiøkende elementer som tas høyde for. Justert for dette er det nå flere gjennomførte transaksjoner som indikerer prime yield rundt 4,5%. Kapital med tilsvarende betalingsvillighet fremstår å være tilgjengelig også fremover.

Kart og terreng stemmer kanskje ikke i denne smale delen av transaksjonsmarkedet for øyeblikket. Markedet er mer todelt enn tidligere, feltet er smalere enn normalt, men betalingsvilligheten har vist seg å vedvare på et høyt nivå fra en bred nok gruppe kjøpere. Vi justerer våre yield-indikatorer ned tross vedvarende høye renter.