Innsyn & Utsyn, Datasenter | Etterspørselen overgår tilbudet når AI setter søkelyset på det norske markedet

Strømpress i Europa og fremveksten av AI-fabrikker har på få år satt Norge på kartet for noen av verdens fremste datasenterutviklere. Det har gått fire år siden den første AI-bølgen traff det norske tomtemarkedet, og veksten har fortsatt i raskt tempo. I dag har ambisjoner og opsjonsavtaler begynt å materialisere seg til store byggeprosjekter.

Den store begrensende faktoren er strømnettet, i stadig større grad. Store infrastrukturinvesteringer i nettet er tidkrevende, og søknadskøen for tilknytninger har blitt lang på kort tid. Akershus Eiendoms analyser peker på at omtrent halvparten av prosjektene i strømkøen utvikles av aktører med gjennomføringsevne og kapitalkilder til å bygge og eie datasenteret selv.

AI-boom og etterspørselsvekst

Fra å være et marked dominert av mindre, lokale datasentre, er Norge i ferd med å bli en arena for noen av Europas mest ambisiøse datasenterplaner. Endringen er drevet av en kraftig økende etterspørsel etter prosesseringskapasitet, særlig knyttet til kunstig intelligens (neocloud-aktører og selvbrukere). Behov fra såkalte hyperscale-aktører som Microsoft, Google, Meta, med flere, som allerede er etablert i Norge, har også økt kraftig på bakgrunn av en enda mer prekær strømsituasjon i Europas største datasentermarkeder.

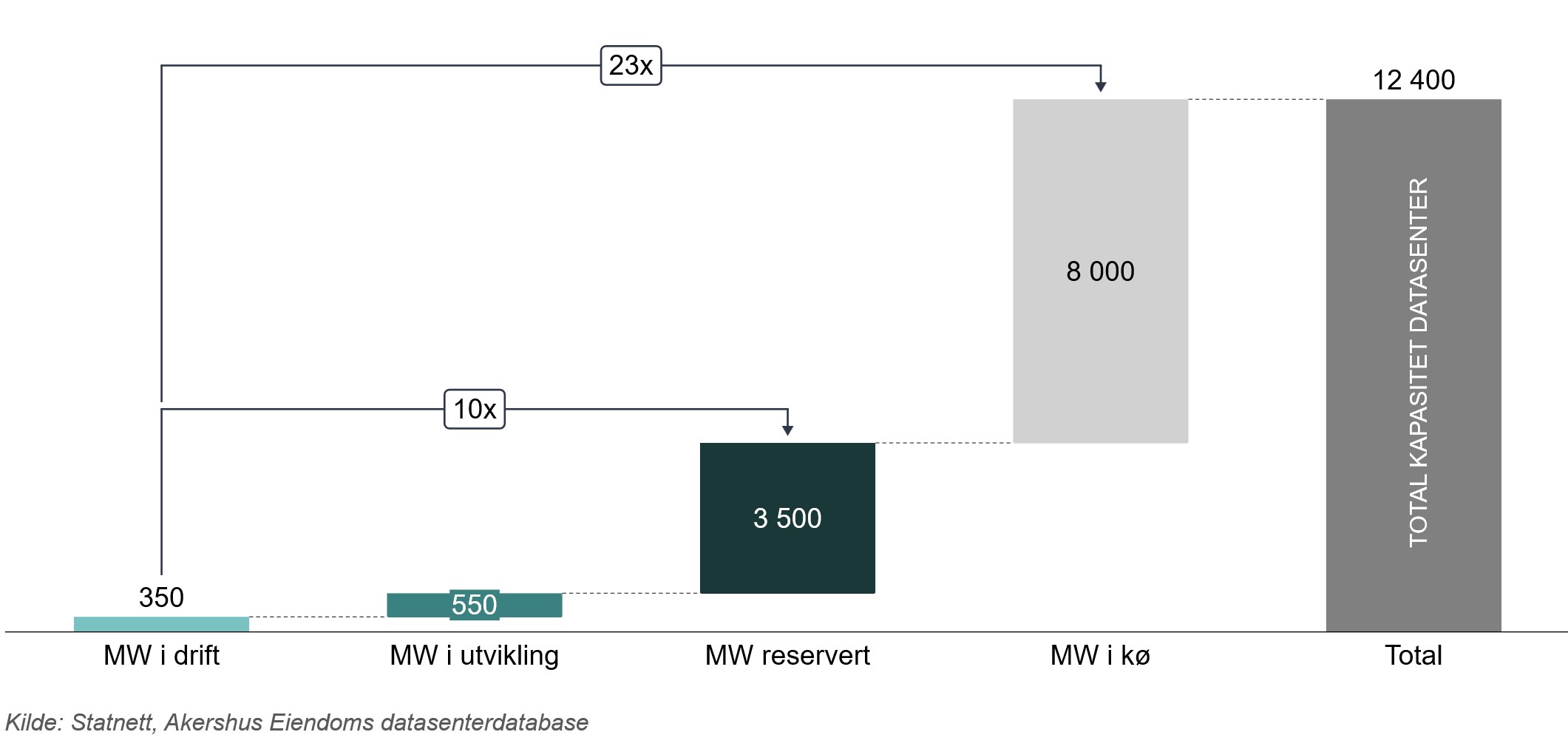

Akershus Eiendom sine analyser viser at køen av prosjekter som har fått reservert nettkapasitet i dag er 10 ganger så stor som alle norske datasenter i drift. Køen av modne prosjekter som venter på utredning fra Statnett er hele 23 ganger større enn dagens marked.

Det norske markedet står dermed i en limbo mellom store langsiktige infrastrukturprosjekter i det norske strømnettet og allmennhetens hurtige adopsjon av Claude, ChatGPT og langt mer avanserte AI-tjenester.

Figur 1: MW i drift, MW under bygging, MW reservert og MW i kø

Knapphet endrer spillereglene

Både i Norge og i de store europeiske markedene er det nå svært begrenset ledig kapasitet i eksisterende datasentre. I de fem store markedene, kollektivt kalt FLAP-D1, har ledigheten gått fra oppunder 20 prosent til 6 prosent på fem år, selv med storstilt tilførsel av nye datasentre i samme periode.

1 FLAP-D: Frankfurt, London, Amsterdam, Paris, Dublin

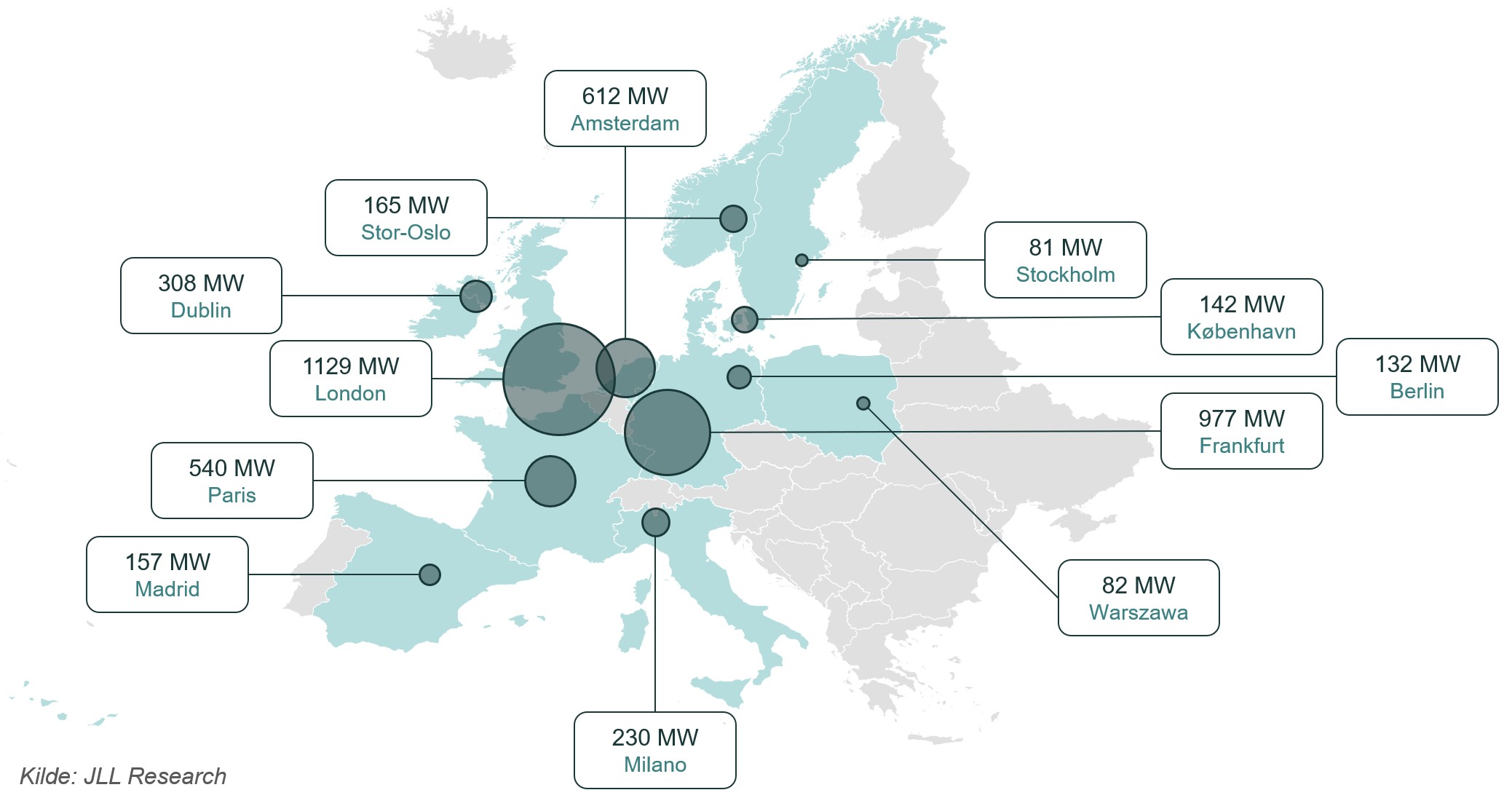

Knappheten i eksisterende datasentre har tvunget markedet til å tenke langsiktig. Hele 83 prosent av kapasiteten som er under bygging i FLAP-D-markedene, er allerede forhåndsutleid før den står ferdig. Sammenhengende arealer på 10 MW eller mer finnes i praksis ikke i eksisterende bygg, og leietakere som vil sikre seg plass, er nødt til å forplikte seg lenge før behovet faktisk melder seg. Dette presser leieprisene oppover. Leiene i de Europeiske primærmarkedene har steget rundt 40 prosent siden 2022.

I Norge har leieprisene for enkelte typer kontrakter steget enda mer, men fra et lavere nivå. Likviditeten i Norge er riktignok langt lavere enn i Europa, og det er utfordrende å fremstille den kraftige leieprisveksten flere aktører opplever med noe annet enn anekdoter. Per 2026 er datasentermarkedet i Stor-Oslo omtrent 10-15 prosent av markedet i London.

Figur 2: Primære og sekundære datasentermarkeder i Europa (MW)

Fullt utleide nybygg

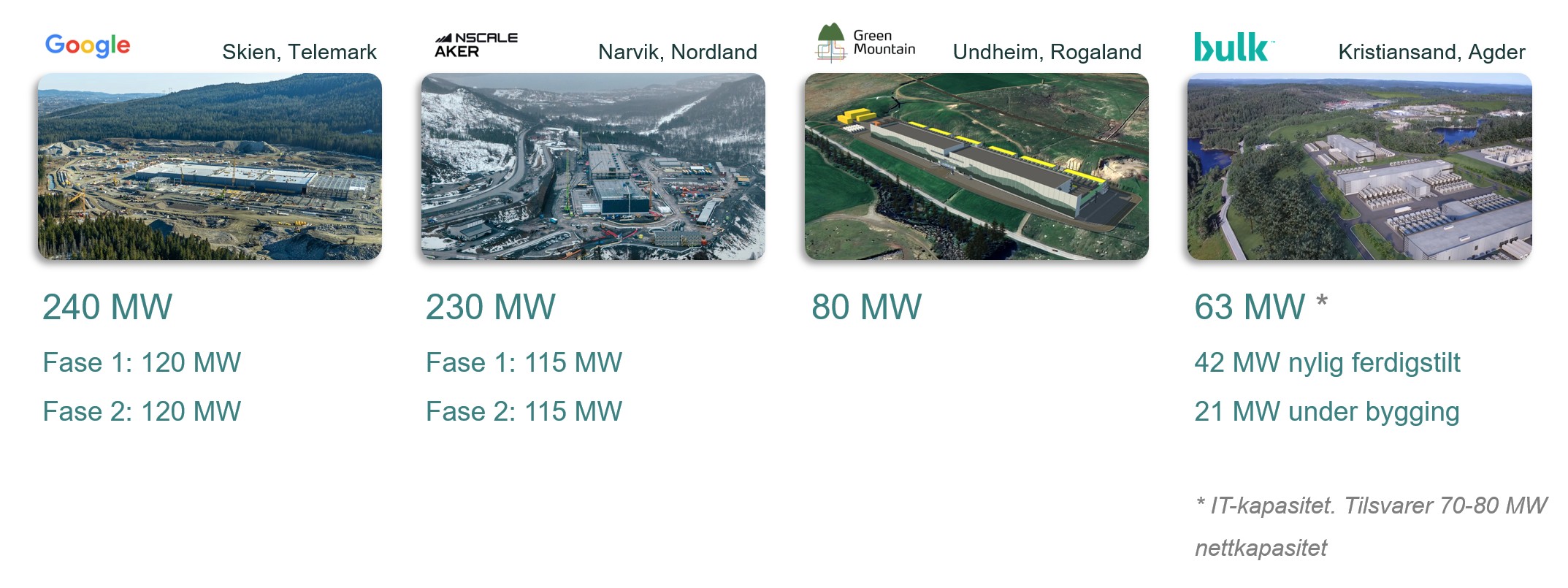

Leietrenden med langsiktig kommittering i nye utviklingsprosjekter er vel så tydelig i Norge som i større europeiske markeder. De tre største sentrene som nå er under bygging i Norge er for alle praktiske formål fulle. Google bruker all kapasitet i Skien selv. Nscale fyller Narvik-senteret sitt med egne servere og har avtale med OpenAI for leie av prosesseringskapasiteten. Green Mountain sitt senter på Undheim i Rogaland er utleid til én stor internasjonal aktør.

Figur 3: Store prosjekter under bygging i Norge

Posisjonskamp om begrenset nettkapasitet

Det norske datasentermarkedet har i økende grad blitt en posisjonskamp om tilgang på kraft. Etterspørselen etter nettkapasitet er høy, samtidig som faktisk tilgjengelig kapasitet i transmisjons- og regionalnettet er begrenset. For aktører som ønsker å etablere datasenter i Norge, handler markedet derfor ikke bare om å identifisere egnede tomter, men i praksis om å sikre seg reservert nettkapasitet før konkurrerende prosjekter gjør det.

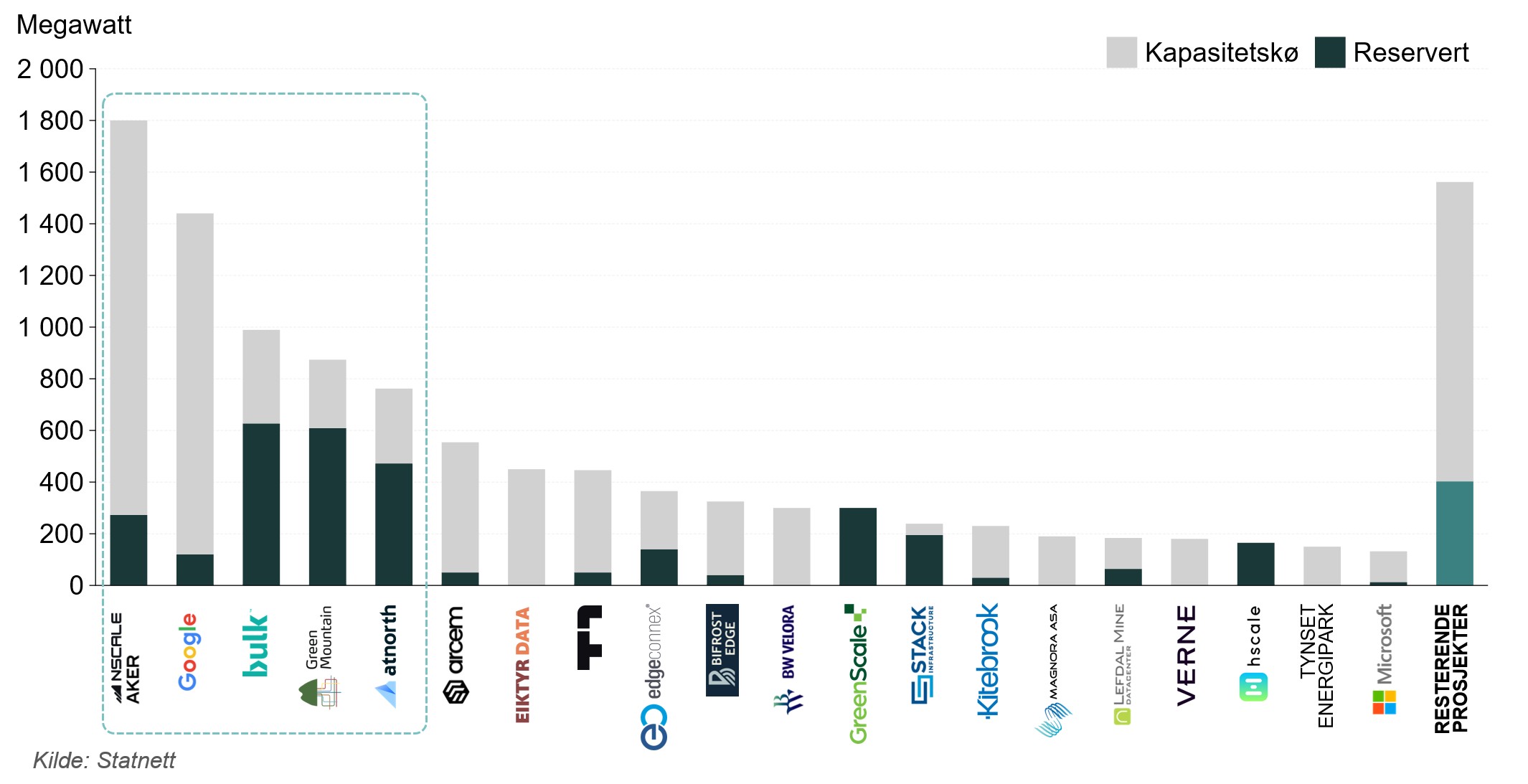

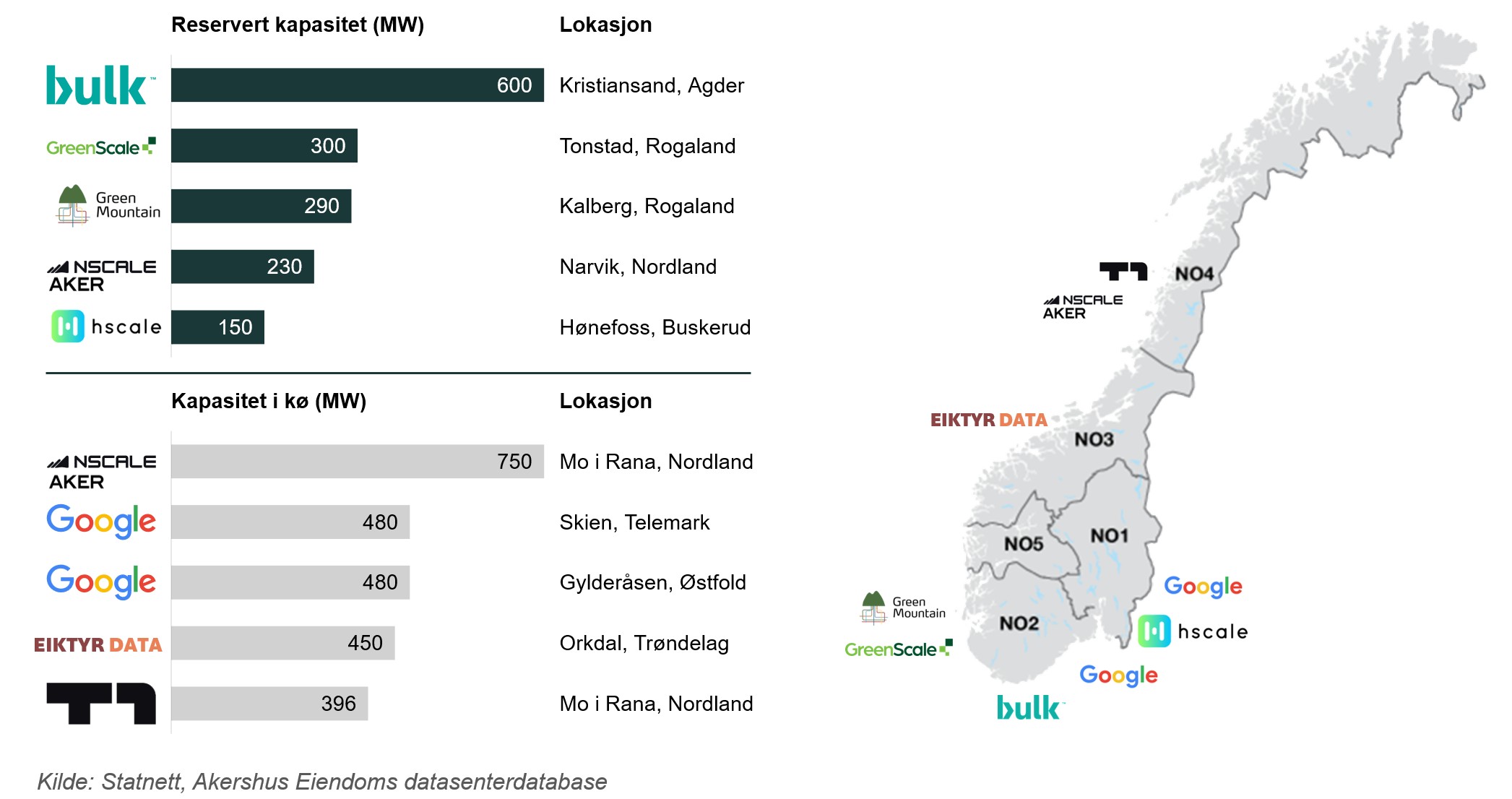

Blant de største aktørene i kapasitetskøen finner vi Nscale (Aker), Google, BULK Infrastructure, Green Mountain og atNorth. Disse fem aktørene står samlet for like mye etterspurt kapasitet som de 52 neste aktørene i køen til sammen.

Figur 4: Reservert nettkapasitet og kapasitet i kø

Noen få store aktører dominerer nettkøen

Prosjektene som er lansert de siste tre årene, er av en helt annen størrelsesorden enn hva det norske markedet historisk har håndtert. Dagens prosjektpipeline er i stor grad dominert av AI- og hyperscale-prosjekter med svært høyt kraftbehov. De ti største prosjektene som venter på nettkapasitet, representerer ifølge Akershus Eiendoms estimater en samlet byggekostnad på omtrent 500 milliarder kroner. Det samlede kraftbehovet for disse prosjektene tilsvarer omtrent like mye som netto norsk krafteksport via utenlandskablene i 20252. Vi observerer imidlertid at få av disse prosjektene har sikret nettkapasitet. Blant de mest fremtredende prosjektene finner vi:

2 I 2025 utgjorde norsk krafteksport 34,4 TWh, mens netto krafteksport var 22,8 TWh. Dette tilsvarte henholdsvis omtrent 20 prosent og 15 prosent av samlet norsk kraftproduksjon samme år.

Figur 5: 10 største datasenterprosjekter med reservert kapasitet og kapasitet i kø

Strengere krav til større prosjekter

For større kraftintensive datasenterprosjekter har Statnett innført strengere krav til modenhet for tilknytninger til nettanlegget over 100 MW. Formålet er å sikre at begrenset nettkapasitet prioriteres til prosjekter med tilstrekkelig fremdrift, dokumentasjon og gjennomføringsevne. Dette har DLA Piper kommentert ytterligere i del 2 av analysen.

Les DLA Piper sin artikkel om tilknytningsprosessen og nye modenhetskrav her.

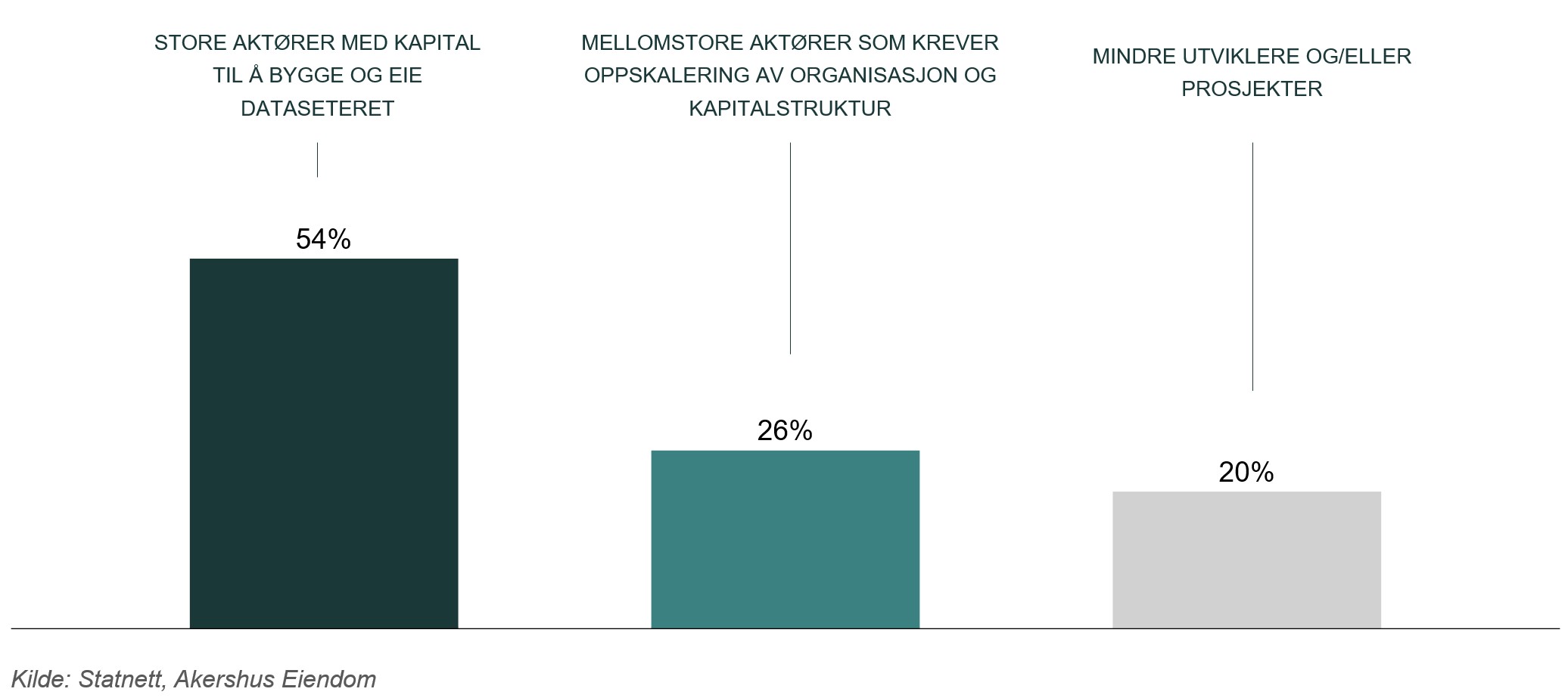

I en ny analyse har Akershus Eiendom vurdert hvert prosjekt og selskap med reservert kapasitet og kapasitet i kø hos Statnett. Basert på denne analysen vurderes omtrent 54 prosent av prosjektene, målt i megawatt, til å ha gjennomføringsevne og kapitaltilgang for å utvikle og eie datasenterprosjektene de har lansert. Disse aktørene har bevist gjennomføringsevne i Norge eller utlandet. Ytterligere 26 prosent har organisasjonen til å utvikle prosjektet frem til byggestart, men har så store prosjekter i køen et de trolig er avhengige av både oppskalering av selskapet og en ny kapitalpartner. Partnerskap med en mer moden aktør vil kunne være naturlig. De neste 20 prosentene vurderes som prosjekter med en lett organisasjon, uten kjente datasenterprosjekter å vise til. Flere har tilsynelatende kapital til å ta prosjektet frem til spaden kan settes i jorden, men ikke milliardbeløpene som kreves for å utvikle det planlagte datasenteret. Merk at det her kan finnes samarbeidsavtaler bak prosjektene som ikke har blitt annonsert, da prosjektet er i tidlig fase.

Figur 6: Vurdering av datasenterprosjekter med reservert kapasitet og kapasitet i kø

Datasentre som hoveddriver for press i kraftnettet

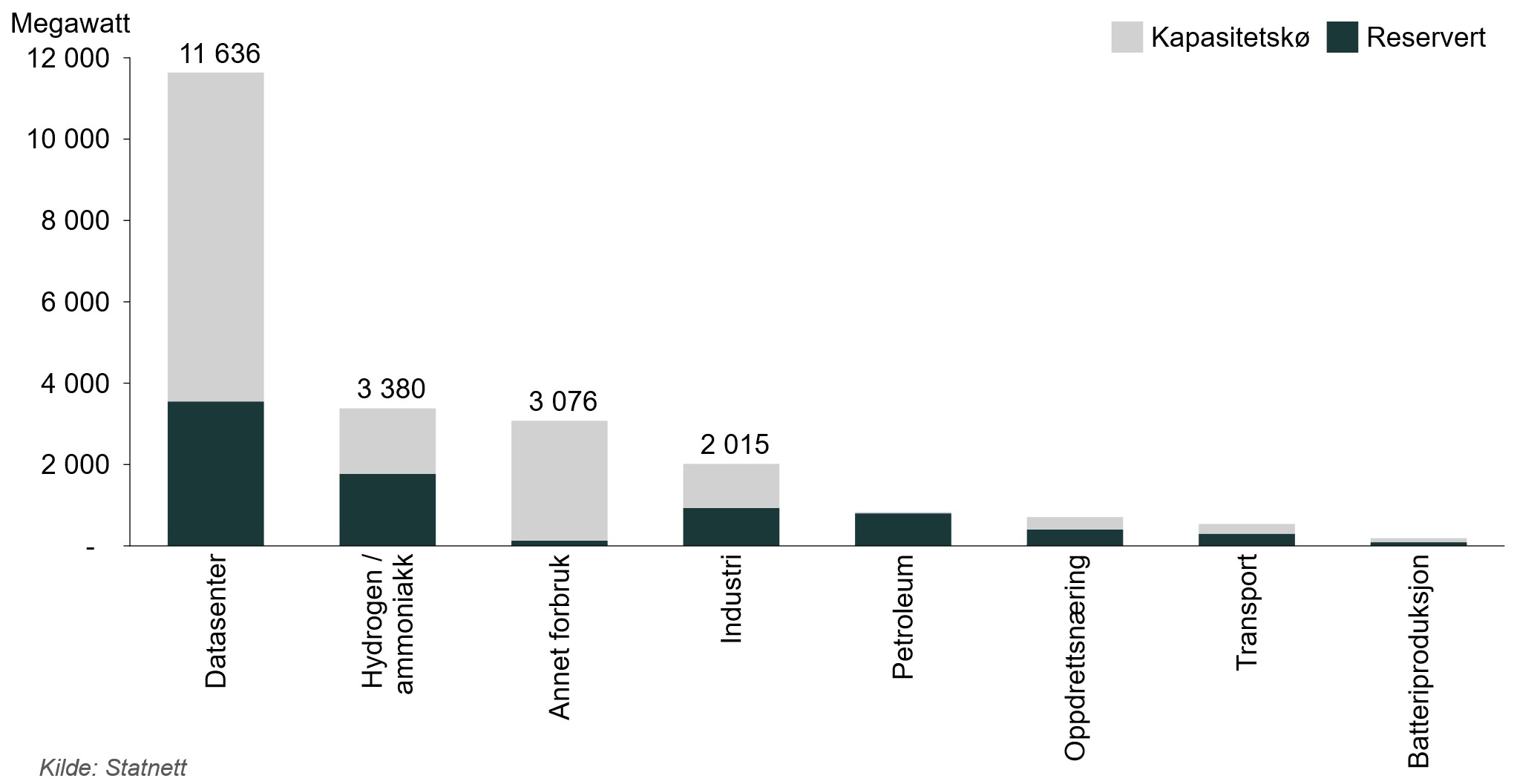

Datasentre har blitt den klart største enkeltkilden til press på det norske kraftnettet. Av all kapasitet som venter i kø hos Statnett, utgjør omtrent halvparten, hele 11 636 MW, datasenterprosjekter alene. Til sammenligning utgjør hydrogen og ammoniakk 3 380 MW, øvrig forbruk 3 076 MW og tradisjonell industri kun 2 015 MW.

Figur 7: Halvparten av all reservert nettkapasitet og kapasitet i kø kommer fra datasentre

Dette bildet nyanseres likevel av at betydelig kapasitet er trukket ut av køen siden 2022. Omtrent 4 500 MW er ifølge Statnett fjernet fra kapasitetskøen og var i stor grad knyttet til grønne industriprosjekter. Aktører som Yara, Inovyn, Vianode og Ineos har sagt opp avtaler om nettkapasitet i Grenlandsområdet. Statnett venter heller ikke at dagens store hydrogenprosjekter blir realisert i like stort omfang som tidligere antatt. Dermed, vil trolig datasenteraktører i økende grad konkurrere om kapasitet som tidligere var tiltenkt annen kraftkrevende industri.

Verdi av «Powered land» i Europa vs Norge

Etterspørselsveksten i de store Europeiske markedene har påvirket tomteverdier for såkalt «powered land» betraktelig. Dette er en samlebetegnelse for tomter med sikret nettkapasitet, som kan selges som en samlet pakke til utvikling for kraftkrevende industri.

Det norske systemet for nettilknytning krever at prosjektet som skal bruke strømmen, søker om nettilgang. Grunneier kan ikke søke før det foreligger et reelt prosjekt, og prosjektet kan ikke søke før det er tilgang på en tomt. Dermed oppstår en høna-og-egget-situasjon hvor det over tid har blitt etablert praksis å inngå opsjonsavtaler eller kjøpsavtaler med betingelser tilknyttet strøm og regulering, hvor tomten kjøpes når nettilgang er sikret. Norge er ikke alene om denne problematikken, men andre internasjonale systemer legger mer kontroll i hendene til grunneier.

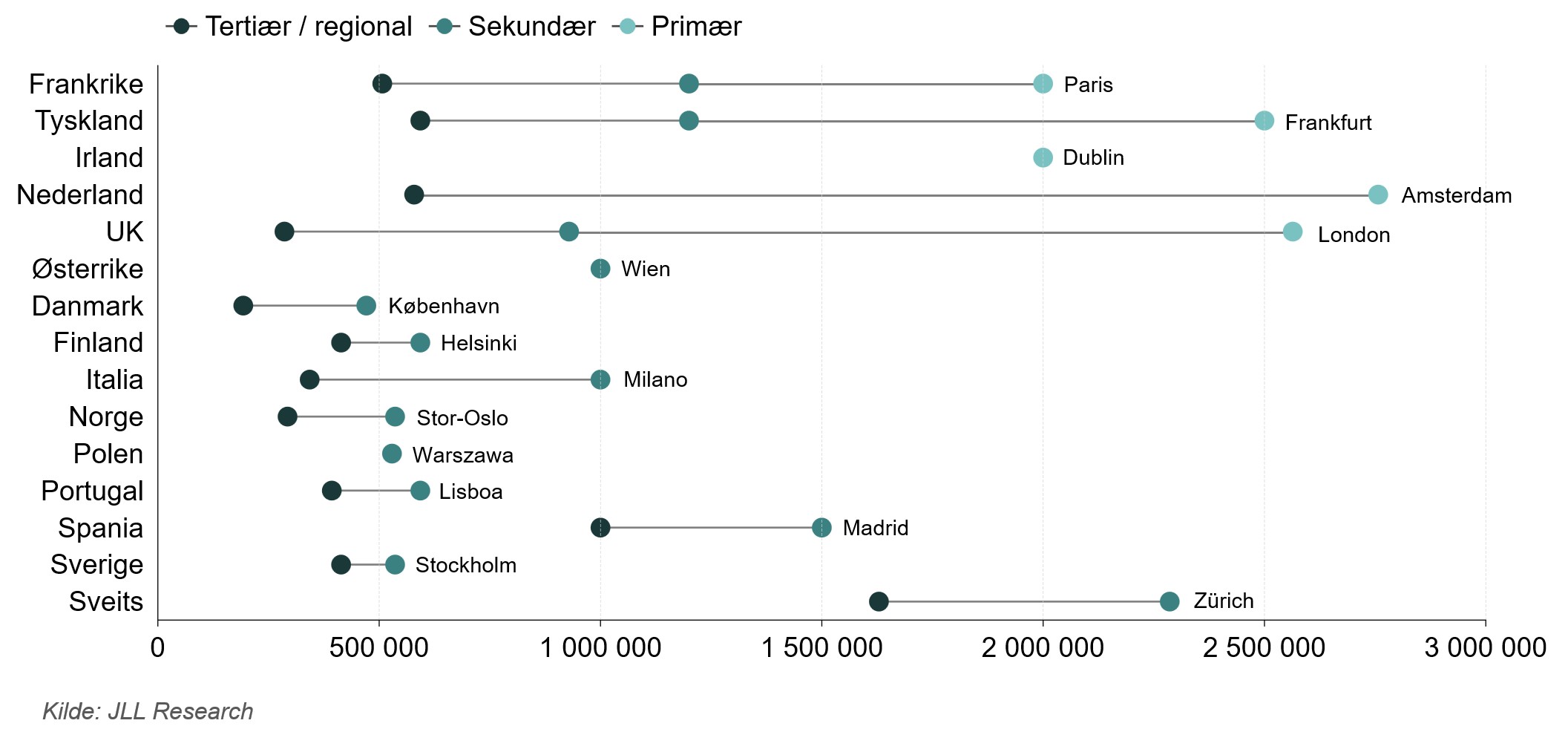

Forskjeller i etterspørsel etter datakapasitet, sammen med forskjeller i systemet for nettilknytning, skaper store utslag i verdi av «powered land». Akershus Eiendoms internasjonale partner, JLL, finner at tomter med strømtilgang i primærmarkedene oppnår i snitt 1,8 ganger høyere verdi enn sekundærmarkedene, og i snitt 3,1 ganger høyere verdi enn tertiærmarkedene.

Figur 8: JLL «powered land» prissammenligning, euro (€) per MW IT

Verdidrivere for tomter i Norge – Hvor ligger mulighetene?

Langt fra alle næringsparker i Norge er attraktive for datasenterutvikling. I stadig økende grad avviker verdien av datasentertomter fra tradisjonell næringseiendom. Der tomteverdier for logistikk og lettindustri i stor grad baseres på eiendommens beliggenhet geografisk til mennesker og vareflyt, er verdien for tomter som skal utvikles til datasenter nært tilknyttet tilgang på kapasitet i strømnettet. Dermed blir geografisk nærhet til spesifikke punkter i strømnettet viktig, både i dagens nettanlegg og i fremtidig planlagt nettanlegg. Dette reduserer tilbudet av relevante tomter sammenlignet med logistikk- og industritomter generelt.

I tillegg påvirker infrastrukturkostnader tomteverdiene i stor grad. Lange avstander til nærmeste transformatorstasjon kan utløse anleggsbidrag til netteier i hundremillionersklassen. I markedet oppnår tomter med kort vei til igangsatte og nært forestående nettiltak høyere verdi enn tomter langt unna samme nettiltak.

Videre observerer vi i dag at store prosjekter med forventet nettilknytning over 100 MW og ytterligere skalerbarhet på sikt tiltrekker en kjøpergruppe med høyere betalingsvillighet enn mindre prosjekter. Regulering, og spesielt behandlingstid for å oppnå datasenterregulering, påvirker tomteverdi, men denne effekten er mindre synlig, da regulering til korrekt formål ofte settes som en betingelse i kjøpekontrakten.

Hvilke betingelser for strøm og regulering partene blir enige om, og hvor risikoavlastende betingelsene er, påvirker verdipotensialet. Dette gir store utfallsrom for relevante tomter i datasenterprosjekter. Noen prises tilsvarende logistikktomt, mens de mest attraktive kan oppnå en betydelig premium om man oppfyller datasenterutviklernes strenge krav for strømnett, tid-til-marked, kjøretider, arbeidsmarked, risikoanalyser, med mer.

Konklusjon

Strømpress i Europa og fremveksten av AI-fabrikker har de siste årene satt Norge på kartet for store, profesjonelle og kapitaltunge datasenterutviklere.

Den store begrensende faktoren er strømnettet. Store infrastrukturinvesteringer i nettet er tidkrevende, og søknadskøen for tilknytninger har blitt lang på kort tid. Det er nå 23 ganger mer kapasitet i kø enn alle dagens aktive datasentre kombinert.

Akershus Eiendoms analyser peker på at omtrent halvparten av prosjekter i kø eller med reservert nettkapasitet eies av en aktør med god gjennomføringsevne og tilstrekkelig kapital til å bygge og eie senteret selv. Resterende har behov for en betydelig oppskalering av både organisasjon og kapital. Fremover, forventer vi både konsolidering og nye partnerskap i markedet.

For grunneiere, innebærer den kraftige etterspørselsveksten i det norske datasentermarkedet at eiendommer med riktig kombinasjon av kraft, fiber, areal og reguleringsmessig gjennomførbarhet kan få økt strategisk verdi. Køen er lang, men det er fortsatt muligheter for å etablere gode prosjekter på riktige steder.

Begrepsavklaring

Statnett: Norges systemansvarlige nettselskap og eier og drifter transmisjonsnettet.

MW – megawatt: Måleenhet for effekt i øyeblikksbilde. I datasentersammenheng brukes MW ofte om hvor mye elektrisk kapasitet et prosjekt krever eller har tilgjengelig.

TWh – terawattimer: Måleenhet for energimengde over tid. 1 TWh tilsvarer én milliard kilowattimer og brukes ofte om årlig kraftproduksjon, kraftforbruk eller krafteksport.

Transmisjonsnett: Transmisjonsnettet er det øverste nivået i det norske strømnettet, som består av 300 kV og 420 kV høyspentlinjer og transformatorstasjoner.

Regionalnett: Nettnivået mellom transmisjonsnettet og distribusjonsnettet. Regionalnettet transporterer kraft regionalt og er ofte relevant for større industrikunder og datasenterprosjekter.

Distribusjonsnett: Det laveste nivået i strømnettet, som transporterer strøm fra regionalnettet og ut til sluttbrukere som boliger, næringsbygg, mindre industri og lokale virksomheter.

Transformatorstasjon: Anlegg som omformer elektrisk spenning mellom ulike nettnivåer, for eksempel fra transmisjonsnett til regionalnett.

Nettkapasitet: Tilgjengelig kapasitet i strømnettet til å ta imot nytt eller økt forbruk eller produksjon uten at forsyningssikkerheten svekkes.

Reservert nettkapasitet: Kapasitet som er satt av til et konkret prosjekt etter at prosjektet er vurdert som tilstrekkelig modent og det finnes kapasitet i relevant nett.

Kapasitetskø: Kø for prosjekter som har bestilt kapasitet og er vurdert som modne, men hvor det ikke er ledig kapasitet i eksisterende eller planlagt nett.

Modenhetsvurdering: Nettselskapets vurdering av om et prosjekt er tilstrekkelig konkret, dokumentert og gjennomførbart til å kunne reservere kapasitet eller få plass i kapasitetskø.

Anleggsbidrag: Kostnadsbidrag kunden må betale for nødvendige nettinvesteringer, nettforsterkninger eller tilknytningstiltak som utløses av prosjektet.

MW IT-load: Den delen av et datasenters effektbehov som går direkte til IT-utstyr som servere, lagring og nettverksutstyr. Brukes ofte som kommersiell måleenhet i datasenterleie.

Hyperscale: Svært store datasentre eller datasenterkunder med betydelig og skalerbart kapasitetsbehov, typisk globale teknologiselskaper og skyplattformaktører.

Neocloud: Nyere type skyaktør som leverer GPU-tung prosesseringskapasitet, ofte spesialisert mot kunstig intelligens, maskinlæring og høyytelsesberegninger.

GPU - Graphics Processing Unit: En spesialisert prosessor som kan utføre mange beregninger parallelt. GPU-er brukes opprinnelig til grafikk og gaming, men er i dag helt sentrale for kunstig intelligens, maskinlæring og høyytelsesberegninger. I datasentersammenheng driver GPU-er høyere kraftbehov, tettere rack og større krav til kjøling enn tradisjonelle servere.