Innsyn & Utsyn, Eiendom | Attraktive utsikter for handel

Gode utsikter for norsk varehandel bidro til en tydelig oppgang i utleiemarkedet for handel og økt interesse for handelseiendom blant eiendomsinvestorene i 2025. Selv om høyere renter trolig vil dempe konsumveksten på kort sikt, virker både handelsaktører og investorer å se forbi en kortsiktig brems, og aktiviteten i både utleie- og investeringsmarkedet holder seg god.

Økt aktivitet i utleiemarkedet

Etter en lengre periode preget av lav aktivitet, markerte andre halvår 2025 et tydelig skifte i utleiemarkedet for handel. Økt optimisme blant handelsaktørene bidro til en klar oppgang i etterspørselen etter handelsarealer. Dette må ses i sammenheng med bedret kjøpekraft og vekst i varekonsumet, kombinert med forventninger om positiv reallønnsvekst og lavere renter fremover.

Etterspørselen har i hovedsak vært drevet av større, veletablerte internasjonale konsepter, samt svenske motekjeder. Flere aktører har allerede etablert seg, samtidig som listen over aktører som vurderer inntreden fremover er lang.

Figur 1 – utvalgte aktører som har etablert seg i Norge den siste tiden

Ifølge JLL er strategisk ekspansjon til uutnyttede europeiske markeder en sentral vekstdriver for handel. Oslo fremstår som en attraktiv destinasjon i denne sammenheng, noe som understøtter forventninger om fortsatt etterspørselsvekst fra internasjonale aktører.

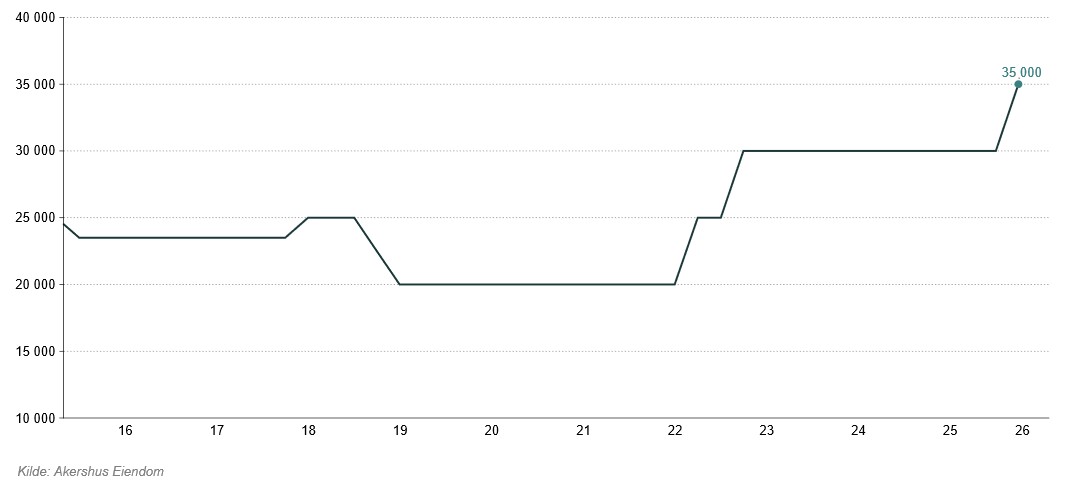

Etableringsstrategien følger et velkjent mønster. Først tilstedeværelse i attraktive handlegater i hovedstaden, deretter ekspansjon til sekundære lokasjoner og kjøpesentre. I prime high-street i Oslo overstiger nå etterspørselen tilbudet, noe som har løftet prime markedsleie til NOK 35.000 per kvm. Samtidig er leienivåene svært polariserte, med betydelige variasjoner over korte avstander.

Figur 2 – markedsleie, high-street handel Oslo (NOK / kvm)

Historisk har økt aktivitet i high-street-segmentet fungert som en ledende indikator for bredere oppgang i handelsmarkedet. Det er derfor grunn til å forvente at etterspørselsveksten gradvis vil spre seg til sekundære handelsområder, kjøpesentre og handelsparker.

Kortsiktig avdemping

Som beskrevet i makroanalysen har renteutsiktene nå endret seg og det ventes nå høyere rente i Norge fremover, noe som trolig vil dempe konsumveksten på kort sikt. I tillegg kan en sterkere krone redusere utenlandsk etterspørsel, som de senere årene har vært stimulert av en svak valutakurs.

Til tross for dette har aktivitetsnivået i utleiemarkedet holdt seg godt gjennom de første månedene av 2026. Internasjonale aktører synes i stor grad å basere seg på langsiktige strategiske vurderinger, der Norge fortsatt fremstår som et attraktivt marked. Samtidig innebærer lange ledetider i leieprosesser at beslutninger som tas i dag i begrenset grad påvirkes av kortsiktige svingninger.

Dersom usikkerheten vedvarer eller forsterker seg, er det imidlertid risiko for at oppgangen i utleiemarkedet kan avta. Handelsaktørene er i stor grad avhengige av stabile etterspørselsutsikter, og mer langvarig uro kan føre til at etablerings- og ekspansjonsplaner utsettes. I et slikt scenario vil aktiviteten i utleiemarkedet igjen kunne bremses opp.

Økt aktivitet i transaksjonsmarkedet, men fortsatt selektivt

God utvikling i norsk varehandel kombinert med økt aktivitet i utleiemarkedet har bidratt til sterk investorinteresse for handelseiendom. Etter en periode med betydelig reprising har segmentet vist større robusthet enn fryktet, med stabil fysisk handel og begrenset påvirkning fra netthandel. Økt fokus på diversifisering har også bidratt til økt investorinteresse i segmentet. Samtidig fremstår handel attraktivt priset relativt til øvrige sektorer i et vanskelig eiendomsmarked.

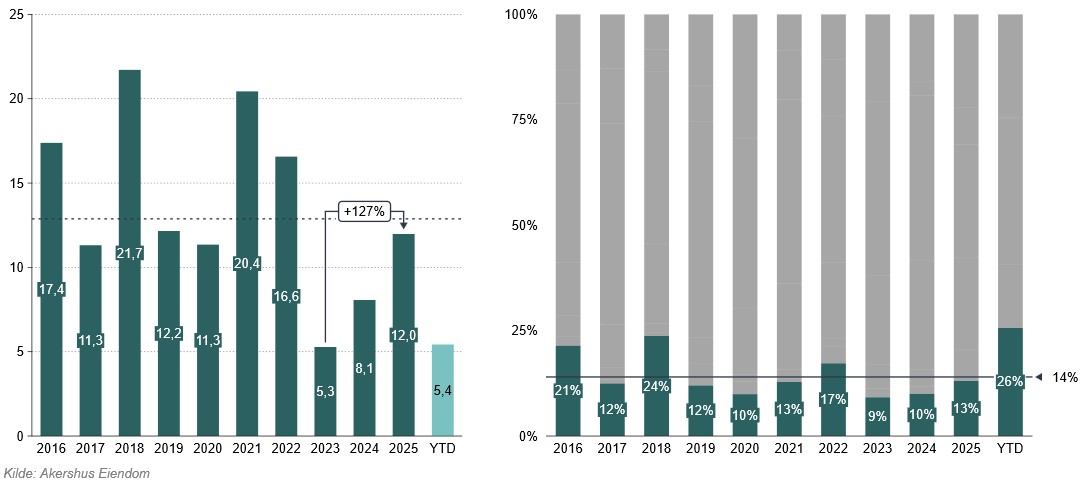

Dette har bidratt til at investeringsvolumene har tatt seg opp de to siste årene. I 2025 ble det handlet handelseiendom for nesten NOK 12 milliarder i det norske markedet, noe som er betydelig opp fra volumene registrert i både 2023 og 2024. Andelen av det totale volumet var noe over 13 prosent, noe som ligger tett opp til 10-årssnittet i det norske markedet. Hittil i år er andelen 26 prosent av totalvolumet, vesentlig over det historiske gjennomsnittet.

Figur 3 – transaksjonsvolum, handel (NOK og andel)

Markedet preges fortsatt av en tydelig todeling, der de beste eiendommene innenfor de ulike underkategoriene av handel oppnår sterk etterspørsel og god prising, mens objekter med ledighet eller utviklingsbehov i større grad prises på oppside. Vi opplever for tiden god interesse for kjøpesenter, dagligvare/handelsparker og high-street retail.

Kjøpesenter er det største segmentet innen handel i det norske markedet, og har historisk utgjort 40-50 prosent av det totale handelsvolumet. I midten av andre kvartal i år er antall kjøpesentertransaksjoner nesten på lik linje med hele fjoråret, noe som understreker en økende interesse. Det siste eksempelet er Aurora Eiendom sin inntreden i Trondheim med kjøpet av City Syd for NOK 2,15 milliarder.

Dagligvare og trafikknære handelsparker har også utmerket seg som et interessant investeringsobjekt de siste årene. Årsaken er stabil og langsiktig kontantstrøm sikret mot sterke kreditter, motstandsdyktighet mot e-handel og relativt sett en attraktiv prising. I en verden med økt usikkerhet venter vi fortsatt god interesse for slike defensive investeringsstrategier.

Fremover venter vi en gradvis økning i investeringsvolumene for handelsvolum, drevet av et robust utleiemarked og et større tilbud i markedet. Vi opplever at flere investorer søker eksponering mot gode objekter i segmenter med god avkastning og stabile kontantstrømmer, og handel fremstår som et godt alternativ. Selv om høyere renter kan svekke det generelle sentimentet i transaksjonsmarkedet, venter vi likevel fortsatt god appetitt for handelseiendom.