Innsyn & Utsyn, Eiendom | Økende energibehov i logistikk sektoren

Kunstig intelligens, urbanisering, automatisering og elektrifisering øker energibehovet i logistikksektoren. Dette gjør at energitilgang og nærhet til strømpunkter kan bli avgjørende ved valg av lagerlokasjoner.

Transportkostnader og arbeidskraft sentralt ved valg av lokasjon

Som resten av eiendomsmarkedet har valg av lager- og logistikklokale tradisjonelt vært styrt av beliggenheten til eiendommen. For leietakerne har det særlig vært fokus på transportkostnader og tilgang på arbeidskraft. Dette har ført til at attraktive logistikkparker ligger tett på hovedtransportårer og/eller havner og flyplasser, samt i nærheten av større byer der folk bor. I dagens raskt skiftende marked ser man imidlertid at sikker og pålitelig energitilgang begynner å bli en sentral faktor når aktører skal velge sitt fremtidige lager. Tilgang på kvalifisert arbeidskraft og transportkostnader vil fortsatt være sentralt ved valg av lokasjon, men tilgang på strøm blir en stadig viktigere faktor i takt med økt automatisering og overgangen til en elektrisk bilpark.

Krafttilgang som strategisk lokaliseringsfaktor

Ifølge en nylig publisert rapport fra Prologis Research (Prologis Supply Chain Intelligence Report 2026) bekreftes dette. Av rapporten fremkommer det blant annet at nesten 90 prosent av respondentene i undersøkelsen har opplevd energirelaterte forstyrrelser i 2025 og at syv av ti toppledere frykter strømbrudd mer enn noe annen form for driftsforstyrrelser fremover. Likevel har færre enn én av tre i dag tilgang på nødstrøm. Videre venter 76 prosent at kraftbehovet deres vil øke med 10-50 prosent i løpet av de neste fem årene.

Dette påvirker valg av lokale. Ifølge JLL oppgir hele 90 prosent at de er villig til å betale en premie for lokasjoner med pålitelig energiinfrastruktur. Noe som markerer et tydelig skifte i hvordan aktørene i denne bransjen nå vurderer beliggenhet. Dette har allerede gjort utslag i markedet for avansert produksjon, der JLL finner at «high-power leases»1 i Silicon Valley har blitt inngått på leienivåer som ligger nesten 50 prosent høyere enn øvrige leiekontrakter de siste tre årene, og 33 prosent høyere enn leienivåene for de nyeste byggene.

1 JLL definerer high‑power leases som leiekontrakter i industribygg med vesentlig høyere elektrisk kapasitet enn markedsstandard, typisk bygg med tilgjengelig effekt på rundt 4 000 ampere eller mer, som muliggjør energikrevende virksomhet og gir økt driftssikkerhet.

Økende betydning i det norske markedet

Vi opplever en tydelig økning i etterspørselen etter tilstrekkelig og forutsigbar strømtilgang i det norske leiemarkedet. Selv om dette enda ikke reflekteres i form av dokumenterte leiepremier for bygg med tilgjengelig effekt, registrerer vi et klart skifte i leietakernes fokus. Stadig flere etterspør informasjon om tilgjengelig kapasitet, tilknytningsmuligheter og redundans, samt tilgang på nødstrøm.

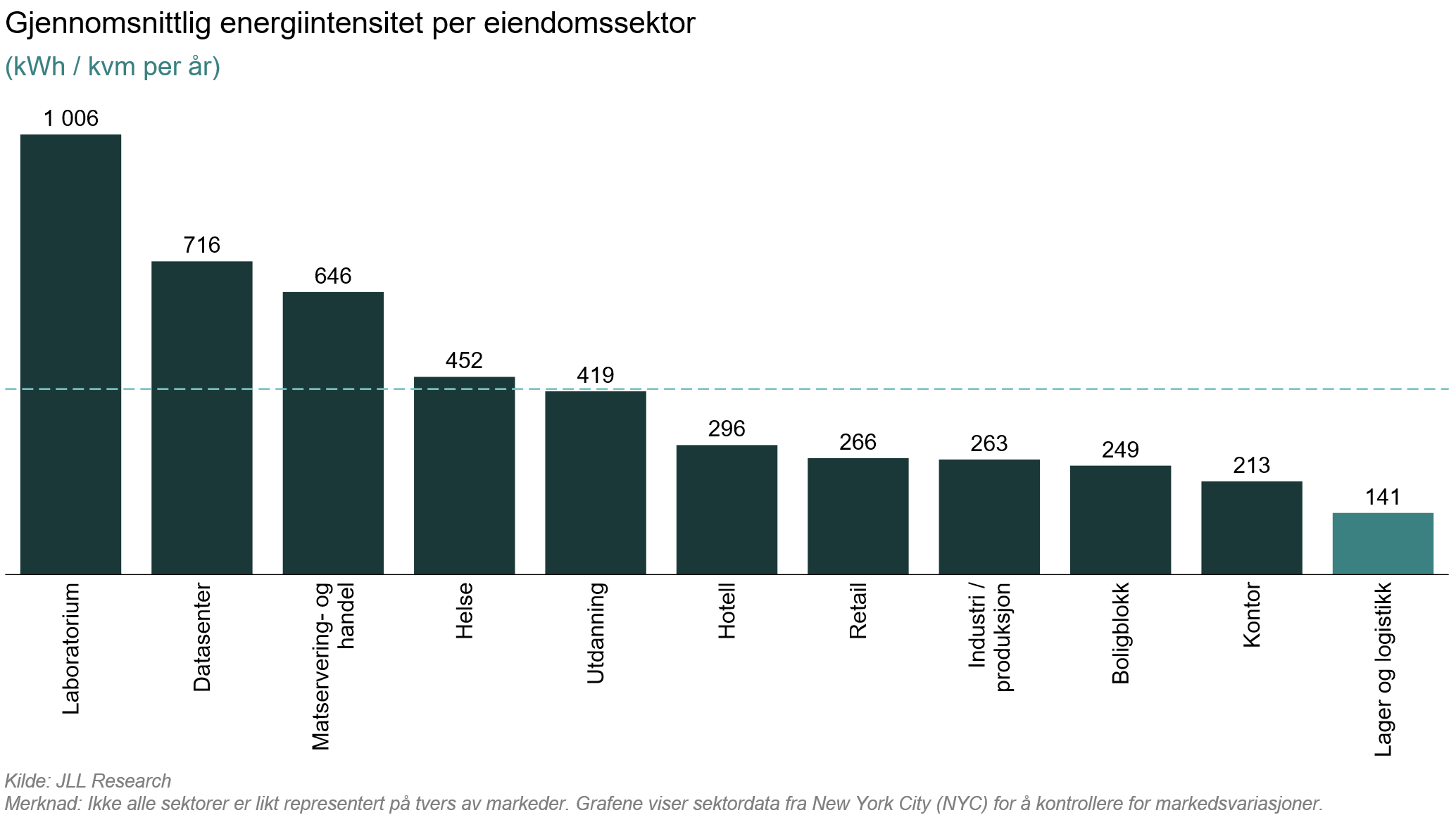

Figur 1 – Energiintensitet varierer mellom ulike typer eiendom

Selv om tradisjonelle lagerbygg har relativt begrenset strømbehov, er eiendom knyttet til matproduksjon og -distribusjon, samt farmasøytisk virksomhet langt mer energiintensive. For aktører med kjøl-, fryse- og andre temperatursensitive varer er uavbrutt strømforsyning helt kritisk. Selv korte avbrudd kan medføre betydelige økonomiske konsekvenser som følge av temperatursvingninger, produktskader og i verste fall full kassasjon av varer.

Nå ser vi imidlertid en endring blant de tradisjonelle lagrene. Automatisering, elektrifisering av kjøretøysflåter og internlogistikk bidrar til at strømtilgang i økende grad vurderes som en kritisk driftsfaktor. For leietakere handler dette ikke bare om dagens behov, men også fremtidig skalerbarhet og fleksibilitet. Dette har gjort strøm til en stadig viktigere lokaliseringsfaktor enn tidligere.

I tillegg observerer vi at leietakere som elektrifiserer kjøretøysflåten, stiller krav til at gårdeier er med på dekke deler av kostnadene ved å tilføre ekstra strømkapasitet til bygget for lading av kjøretøyene.

Anstrengt nettkapasitet

Selv om man globalt finner at leietakerne er villige og har mulighet til å betale mer for lokasjoner med tilstrekkelig strømtilførsel, løser ikke det den underliggende begrensningen. I flere markeder globalt er den primære flaskehalsen i dag ikke lenger kapital, tomt eller arbeidskraft, men tilgjengelig strømkapasitet.

Dette gjelder også i Norge. I flere områder på Østlandet er nettkapasiteten allerede anstrengt. Begrenset tilgjengelig strøm og lange ledetider for forsterkning av strømnettet påvirker både nyetableringer og videreutvikling av eksisterende lagereiendommer. Statnett planlegger omfattende oppgraderinger, men ny kapasitet vil ikke merkes før 2030-2035.

For logistikkaktører betyr dette at planlegging av lokal energiproduksjon i samarbeid med gårdeiere blir viktig. Store, flate tak gjør lager- og logistikkbygg godt egnet for solcelleanlegg til produksjon av egen strøm. I tillegg kan løsninger som batterilagring bidra til å ta unna effekttopper og muliggjør lading av tunge elektriske transportkjøretøy. Disse tiltakene kan også avlaste det offentlige strømnettet og øker driftssikkerheten til eiendommen med nødstrøm ved utfall. Dette er allerede utbredt i større europeiske markeder, også i Sverige. For leietakere i dagens marked i Norge blir dette stadig viktigere, men de er avhengig av at gårdeiere er villig til å ta del i investeringen i slike tiltak.

Konklusjon

Tilgang på strøm kan etter hvert bli en differensierende faktor i det norske logistikk og lett-industrimarkedet. Tomter med sikker og pålitelig nettkapasitet, tilrettelegging for depotlading, samt muligheter for lokal energiproduksjon og lagring, kan gi et klart konkurransefortrinn fremover. Samtidig vil leietakere i eksisterende bygg, trolig forvente mer aktiv involvering fra gårdeiere, for nettilknytning, effektoppgraderinger eller energiløsninger. På sikt vil dette trolig føre til en tydeligere todeling i markedet, hvor tomter og bygg med tilstrekkelig tilgang på strøm oppnår bedre etterspørsel og leienivåer.