Innsyn & Utsyn, Eiendom | Utsikter for 2026 - Hva vil drive transaksjonsmarkedet fremover?

Fremover får vi neppe hjelp av finansmarkedene, likevel venter vi at aktivitetsnivået vil holde seg på tilsvarende nivå som i fjor. I 2026 venter vi at konsolidering, diversifisering og sterke fundamentale drivere vil være styrende for aktiviteten i det norske transaksjonsmarkedet.

Transaksjonsmarkedet i 2025

Samlet transaksjonsvolum for 2025 endte på NOK 91 milliarder, opp nesten 15 prosent fra året før, der flere store transaksjoner bidro til å trekke volumet opp. Markedet var preget av en tydelig todeling, noe vi venter vil fortsette i 2026. Prime-eiendommer innenfor de ulike eiendomssegmentene med gode kontantstrømmer på attraktive beliggenheter opplever god etterspørsel, mens eiendommer av lavere kvalitet på mindre gunstige lokasjoner er mer krevende. Gjennom fjoråret har ubelånte aktører vært den dominerende kjøpergruppen for de beste produktene, og de har også vært en viktig driver bak likviditeten og prisingen i markedet.

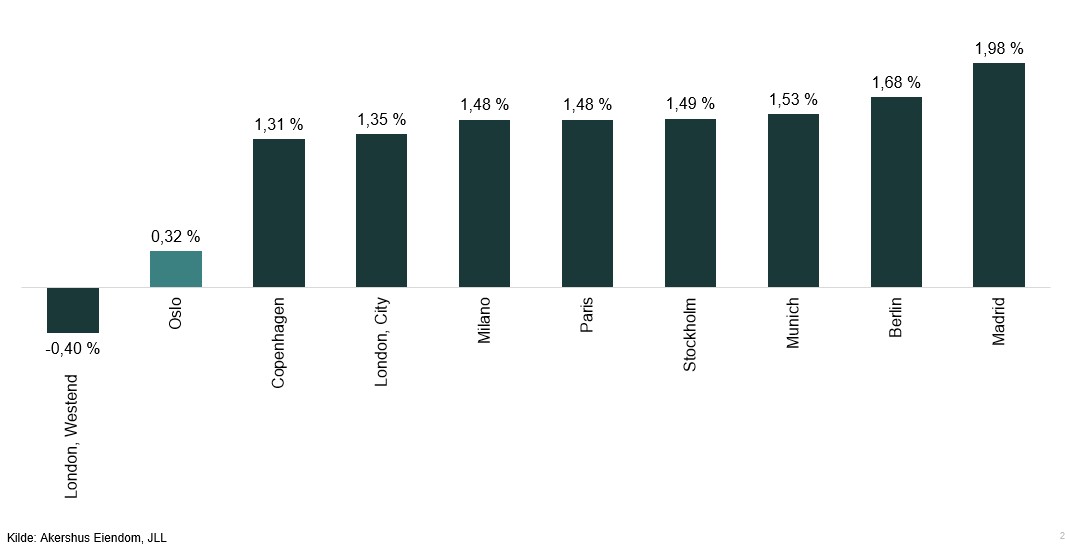

Som beskrevet i makrodelen av analysen vil vi ikke få mye hjelp fra finansmarkedene fremover. Utsikter til fortsatt høye renter i det norske markedet er utfordrende for flere aktører, spesielt innen kontorsegmentet. Norge har for øyeblikket et av Europas laveste yield gap for kontor, noe som også kan begrense aktiviteten fra utenlandske investorer. Videre kan en eventuell korreksjon i aksjemarkedet bidra til mindre drahjelp fra allokeringshensyn. Likevel venter vi at transaksjonsvolumet i 2026 vil holde seg på tilsvarende nivå som i fjor. Hva skal drive aktiviteten fremover?

Figur 1: Yield-gap utvalgte Europeiske byer

Konsolidering

Konsolidering fremstår som en sentral driver for transaksjonsaktiviteten i 2026. Pressede marginer, høyere kapitalkrav og økte krav til drift, rapportering og ESG gjør det krevende å opprettholde konkurransekraft uten tilstrekkelig skala. Større aktører har strukturelle fortrinn gjennom lavere enhetskostnader i drift, innkjøp og administrasjon, samt mer effektiv forvaltning via standardiserte prosesser og felles systemplattformer. I et marked med begrenset rom for operasjonelle feil blir skala i økende grad en forutsetning for stabil avkastning.

Finansielle forhold forsterker denne utviklingen. Tilgang på kapital og finansieringsbetingelser favoriserer aktører med robuste balanser og diversifiserte porteføljer. Større plattformer oppnår gjennomgående lavere marginer, bedre vilkår og større fleksibilitet i kapitalstrukturen, noe som gir økt handlekraft i et marked preget av lavere likviditet og høy kapitalbinding i prosjekter. Konsolidering gir dermed ikke bare kostnadssynergier, men også økt finansiell robusthet og evne til å gjennomføre transaksjoner når mindre aktører presses til å selge eller restrukturere.

Denne utviklingen er allerede synlig i markedet. Sammenslåingen av Aspelin Eiendom og Reitan Eiendom i Oslo, til en verdsetting på rundt 19 milliarder kroner, illustrerer hvordan større aktører søker økt skala, finansiell kapasitet og operasjonell slagkraft. Tilsvarende har Spleismark Næring nylig gått inn i Lerka Eiendom, noe som styrker investeringskapasiteten og legger til rette for videre vekst. Samtidig er det kjent at flere transaksjoner er under arbeid, der nye eierstrukturer etableres gjennom fusjoner, tingsinnskudd og strategiske partnerskap. For større, profesjonelle aktører åpner dette et tydelig mulighetsrom, mens små og mellomstore aktører i økende grad risikerer kostnadsulemper, svakere forhandlingsmakt og marginalisering i et mer standardisert og profesjonalisert marked.

Diversifisering

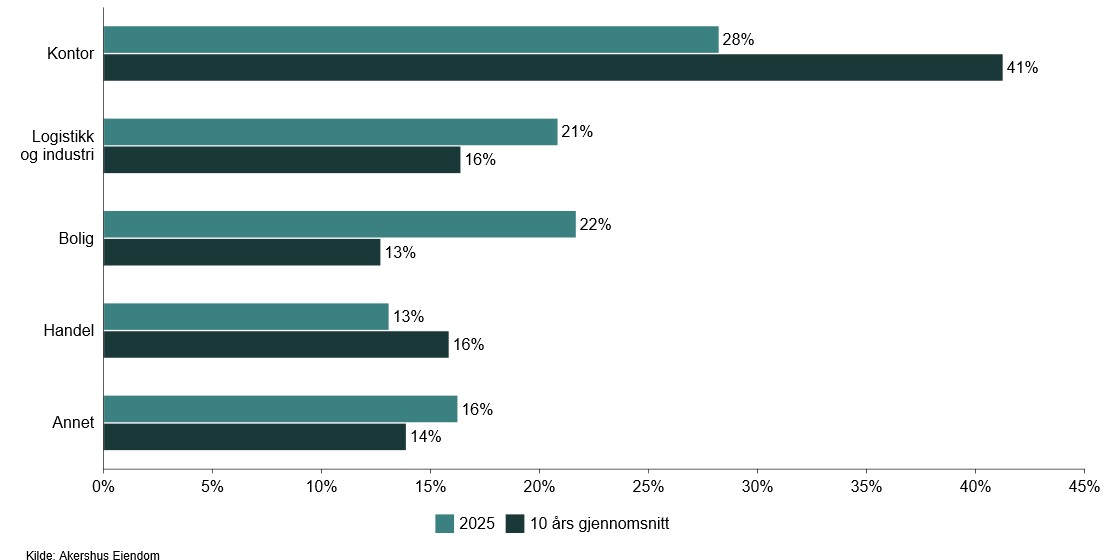

Diversifisering har fått økt betydning i transaksjonsmarkedet etter flere år der kontor har vært det klart dominerende segmentet. Kontor har historisk stått for en betydelig andel av transaksjonsvolumet i Norge, men aktiviteten har avtatt gradvis siden pandemien og var i fjor lavere enn tidligere år. Investorer med tradisjonelt kontorfokus har i økende grad utvidet investeringsmandatet mot andre segmenter. Blant annet har KLP de siste årene gjort sine første investeringer innen både logistikk og boligutleie, noe som illustrerer en tydelig strategisk dreining mot bredere eksponering og mer diversifiserte kontantstrømmer.

Figur 2: Transaksjonsvolum i 2025 mot 10-års gjennomsnitt

Utviklingen understøttes også av økt aktivitet innen handel og logistikk etter en periode med begrenset transaksjonsvolum. På tampen av fjoråret kjøpte OPF Bekkestua Senter, mens PKH gjennomførte oppkjøpet av Smalvollveien 65 på Alnabru. Samtidig er tilbudssiden preget av lav likviditet, og når «gode» produkter kommer til markedet har vi sett at de sterkeste kapitalkildene aktiveres. Høyere direkteavkastning (yield) i alternative segmenter enn kontor, kombinert med et begrenset tilbud av attraktive eiendommer, forsterker konkurransen og driver en bredere allokering på tvers av eiendomssegmenter.

Fundamentale drivere

De fundamentale driverne i de fleste segmenter preges av ubalanse mellom tilbud og etterspørsel i leiemarkedet. Lav byggeaktivitet på tvers av segmenter, drevet av høye bygge‑ og finansieringskostnader samt økt kapitalbinding i prosjekter, har begrenset tilgangen på nytt areal med høy kvalitet. Dette forsterker en tydelig flight‑to‑quality, der leietakeretterspørselen konsentreres mot eksisterende eiendommer med god beliggenhet og tilfredsstillende funksjonell standard. I kontorsegmentet innebærer dette at ledigheten for de beste byggene holder seg lav, selv om samlet ledighet i Oslo har økt. Frykten for varig arealreduksjon som følge av hjemmekontor er i stor grad avblåst, men skjerpede leietakerkrav, betydelig capex‑behov og teknologiske endringer stiller høyere krav til bygningskvalitet. Begrenset tilførsel av nybygg i Oslo sentrum frem mot 2029 bidrar til å opprettholde denne markedssituasjonen. For investorer understøtter dette en selektiv tilnærming i kontormarkedet, der kvalitet og beliggenhet er avgjørende for risikoprofil og avkastningspotensial.

Figur 3: Estimat arealtilførsel 2026 mot tilført areal i 2021-25

I boligsegmentet er de fundamentale driverne på lengre sikt støttende, men markedet preges fortsatt av krevende rammebetingelser. En vedvarende ubalanse mellom tilbud og etterspørsel og en forespeilet boligmangel gir et strukturelt positivt bakteppe, men høye bygge‑ og finansieringskostnader gjør nye prosjekter krevende å realisere. Samtidig binder utviklingsprosjekter betydelig kapital over lang tid, noe som presser frem salg og restrukturering fremfor ny aktivitet. Gitt høye kostnader, betydelig kapitalbinding og begrenset gjennomførbarhet i nye prosjekter, fremstår boligsegmentet samlet sett mer utfordrende i dagens transaksjonsmarked enn flere alternative segmenter.

I dagens markedsklima er det særlig logistikk, handel og hotell som utpeker seg med de mest attraktive fundamentale forutsetningene. Logistikk etterspørres som følge av økt fokus på robuste forsyningskjeder, investeringer i forsvarsrelatert industri og økt interesse fra pensjons‑ og livkapital, selv om leieprisveksten er mer avmålt enn tidligere. Innen handel har både kjøpesentre og storhandel (big‑box) hatt god omsetningsutvikling og vist større robusthet enn tidligere antatt, med mer begrenset påvirkning fra netthandel. Hotellsegmentet har samtidig hatt en svært sterk utvikling målt ved gjennomsnittlig rompris (ADR) og inntekt per tilgjengelige rom (RevPAR) siden 2019, støttet av svak krone og høy etterspørsel. Samlet gir dette et attraktivt investeringsbilde med konkurransedyktig risikojustert avkastning i disse segmentene.