Innsyn & Utsyn, Makro | Lite hjelp fra finansmarkedene

Markedsaktørene venter at rentenivået i Norge holder seg oppe de nærmeste årene. Samtidig har frykten for en korreksjon i aksjemarkedet tiltatt. Slik vi ser det, utgjør disse forholdene en risiko for prisingen av næringseiendom i tiden som kommer.

Utsikt til fortsatt høye renter

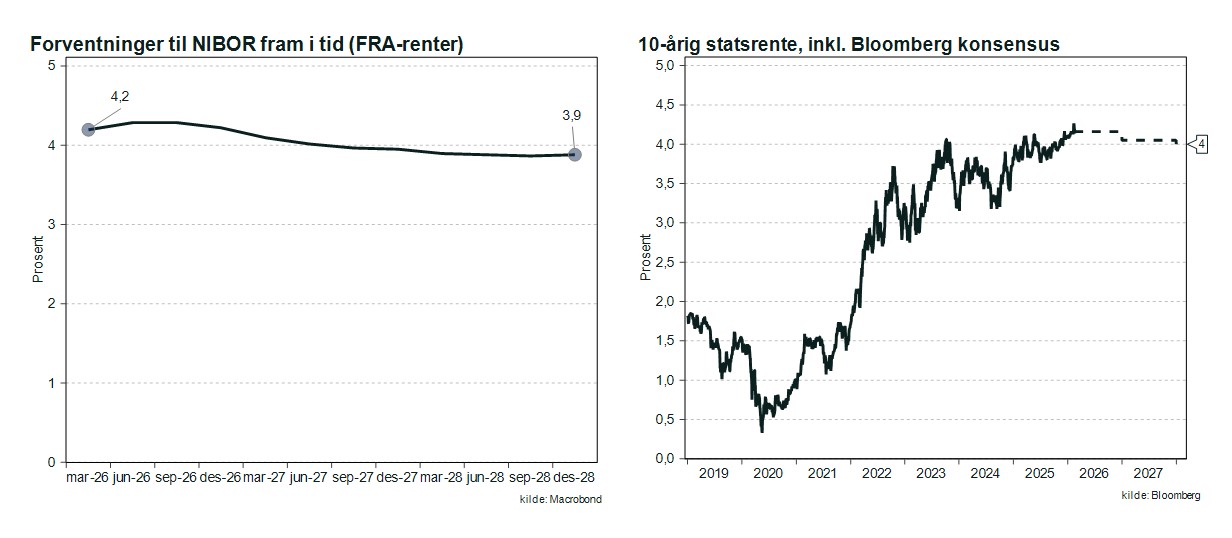

Norges Banks renteprognose fra desember impliserer tre rentekutt fra sentralbanken over de neste tre årene. Norges Bank har også sagt at de ser for seg å senke renten 1-2 ganger i 2026. De siste tallene for BNP-vekst og inflasjon har imidlertid fått markedsaktørene til å tro at det ikke blir noen rentekutt i år likevel.

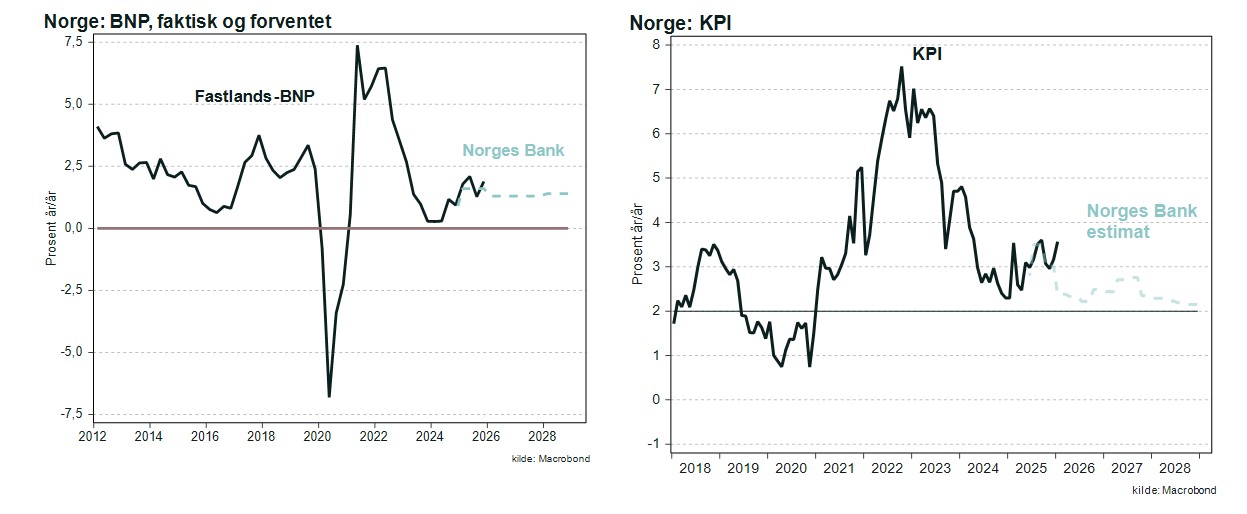

Der vi står i dag, har BNP-veksten i Fastlands-Norge tatt seg opp til nokså normale rater, mens inflasjonen har vært vesentlig høyere enn ventet og ser ut til å ha bitt seg fast omtrent ett prosentpoeng over inflasjonsmålet. Dette er noe som trolig vil få Norges Bank til å holde igjen på rentekutt.

NIBOR-renten ligger i dag på 4,2 prosent, mens styringsrenten er på 4 prosent. Prisingen i FRA-rentemarkedet tilsier at det forventes kun ett rentekutt fra sentralbanken de neste tre årene, slik at NIBOR-renten avtar til rundt 3,9 prosent.

I en normalsituasjon ligger lange renter over de korte. I dag er 10-årig statsrente på 4,15 prosent, altså omtrent på linje med NIBOR-renten. Konsensusforventningen er at 10-årig statsrente kun skal falle marginalt til 4,0 prosent i løpet av de neste to årene. Swap-rentene følger gjerne statsrentene med et lite påslag.

Markedsaktørene tror altså at rentene ikke skal særlig ned fra dagens nivåer. Ser man på Norges Banks vurdering av hva som er normale renter for norsk økonomi, er vi også ganske nære. Ifølge sentralbanken ligger en normal NIBOR-rente i intervallet 2,5-3,75 prosent.

Høyt priset aksjemarked

Til tross for fortsatt høye renter både i Norge og i USA har aksjemarkedene utviklet seg sterkt de siste tre årene, spesielt i USA. I Norge har børsen blant annet steget på sterke resultater i energisektoren og en svekket norsk krone. Driveren av den markante verdioppgangen i USA er særlig teknologisektoren og utviklingen av AI.

Prisingen i det amerikanske aksjemarkedet har blitt svært luftig, og ser man på aksjepriser relativt til snittinntjening siste 10 år for S&P500-selskaper, har ikke dette forholdet vært høyere siden rett før dotcom-boblen sprakk tidlig på 2000-tallet. I markedet hersker det nå en frykt for at AI-boblen skal sprekke og at man skal få en korreksjon i aksjemarkedet.

Implikasjoner for næringseiendom

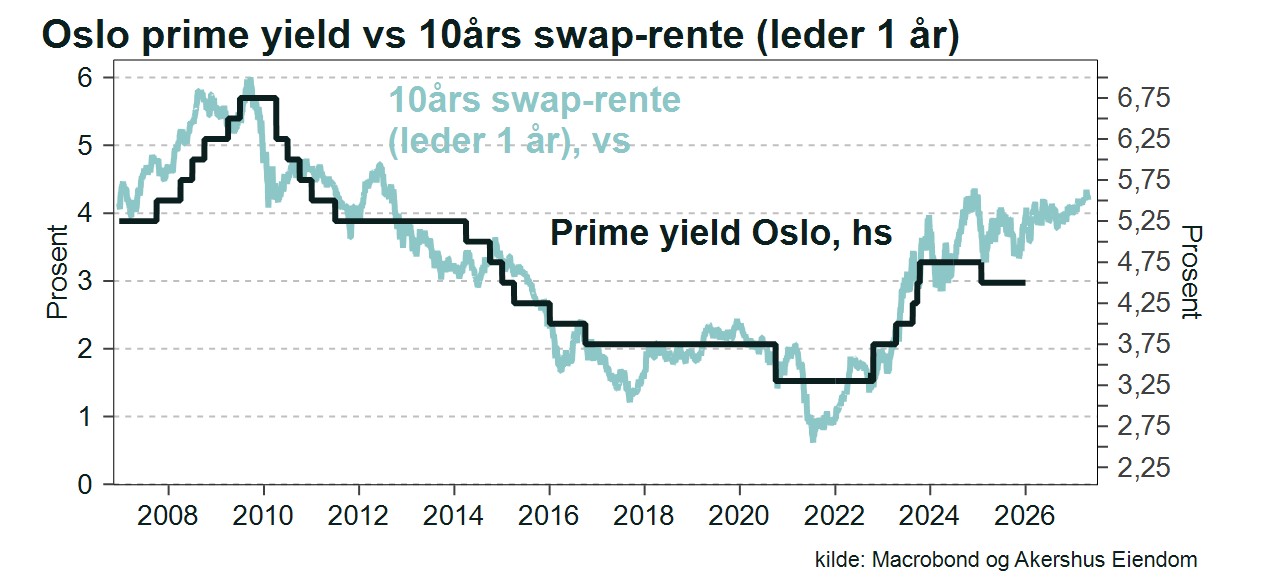

Mange investorer i Norge, inkludert livselskaper og pensjonskasser, er eksponert mot det amerikanske aksjemarkedet. Flere av disse er også store eiendomsinvestorer. De to siste årene har vi observert at en unormalt høy andel av prime yield-transaksjonene i markedet for næringseiendom har hatt livselskaper og pensjonskasser på kjøpersiden. Årsaken er blant annet den gode utviklingen i aksjemarkedet, som har gjort at disse aktørene av porteføljehensyn har ønsket å vekte seg opp i eiendom. Dersom man skulle få en korreksjon i aksjemarkedet i tiden som kommer, vil dette hensynet slå motsatt vei.

Livselskapene og pensjonskassene, som kjøper med egenkapital, har også bidratt til å presse yield-ene på næringseiendom ned til tross for det høye rentenivået. Dette har bidratt til at samvariansen mellom yield og lange renter, som over tid har vært nokså sterk, nå har brutt sammen. Ut fra samvariansen med renter over de siste 20 årene, er yield på næringseiendom for tiden unormalt lav.

Utsiktene til fortsatt høye renter, kombinert med luftig prising i aksjemarkedet, representerer en risiko for prisingen i markedet for næringseiendom i tiden som kommer, slik vi ser det.