Innsyn & Utsyn, Eiendom | Gunstige markedsforhold i last-mile segmentet

Lav tilførsel av nytt areal kombinert med at stadig mer areal tas ut av markedet og konverteres til andre formål bidrar til en presset tilbudsside. Samtidig er etterspørselen etter sentrale lokaler god, noe vi venter vil fortsette fremover. Dette vil trolig bidra til leieprisvekst for de beste logistikklokalene i Oslo.

Sammendrag

- Aktiviteten i utleiemarkedet for logistikkeiendom har tatt seg gradvis opp det siste året, men vi opplever at leietakerne har vært noe mer forsiktige. Rentekutt har imidlertid bidratt til økt optimisme og vi har registrert en økning i henvendelser fra selskaper på jakt etter nye lokaler.

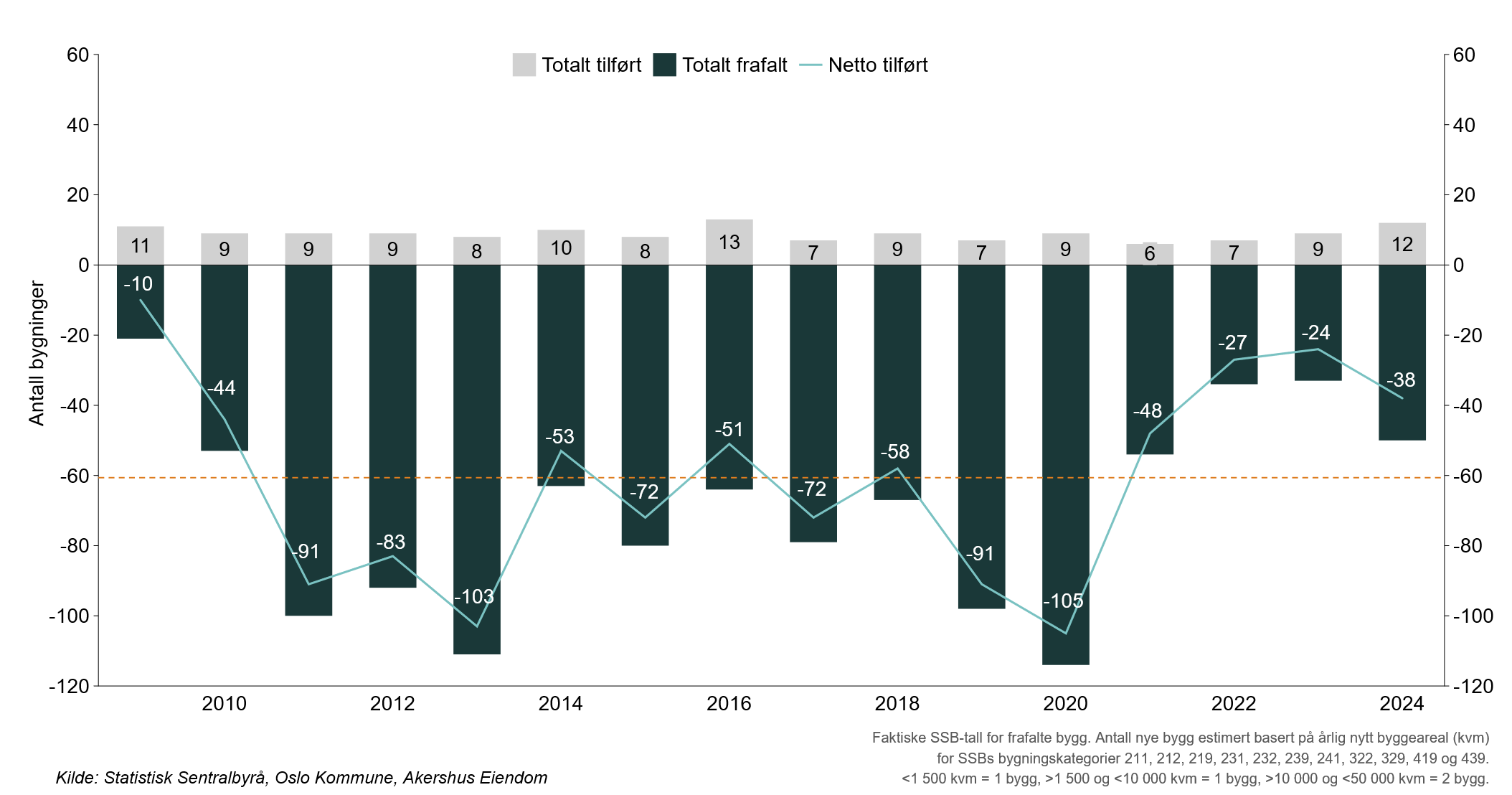

- Samtidig som etterspørselen tar seg opp, observerer vi at tilbudssiden i de mest sentrale parkene er presset. Selv om ledigheten har økt noe den siste tiden, er den fremdeles lav. I tillegg konverteres stadig mer lager- og logistikkarealer til bolig og andre formål i Oslo.

- Økt optimisme blant leietakerne kombinert med en svak tilbudsside vil trolig føre til at leieprisene for lager- og logistikkarealer i Oslo presses opp på sikt.

Presset tilbudsside

Selv om logistikkledigheten har steget svakt de siste årene, er den fremdeles lav i Oslo. Dette gjelder spesielt blant de beste objektene. Fremover venter vi at ledigheten vil reduseres i logistikkområdene tett på sentrum hvor etterspørselen er særlig god. Årsaken til dette er at det tilføres lite nytt areal som møter etterspørselen etter gode, sentrale lagerbygg, samtidig som lager- og logistikkareal i Oslo kommune stadig konverteres til andre formål og da særlig bolig. Dette vil trolig fortsette grunnet videre urbanisering og byutvikling.

Figur 1. Netto tilført lager-, lettindustri- og logistikkareal for last-mile formål i Oslo

Økt etterspørsel

Aktiviteten i utleiemarkedet for logistikkeiendom har tatt seg gradvis opp det siste året, men vi opplever at leietakerne har vært noe mer forsiktige. Rentekutt i både juni og september har imidlertid bidratt til økt optimisme blant leietakerne og vi ser en økning i henvendelser fra selskaper på jakt etter nye lokaler. Vi har registrert spesielt god aktivitet i Groruddalen og på Alnabru. Dette «last-mile»-området består av mye kombinasjonsbygg og eldre bygningsmasse, men lokasjonen gjør dette til et attraktivt område for mindre til mellomstore brukere som ønsker å være tett på sentrum og kundemassen. Akershus Eiendom har signert omtrent 25 000 kvadratmeter i dette området det siste året.

I tillegg er det god appetitt for nybygg. «Flight-to-quality», som har vært en viktig driver i kontormarkedet de siste årene, har også gjort seg gjeldende i logistikkmarkedet. De beste produktene, gjerne nyere bygg med god miljøprofil, på sentrale lokasjoner, opplever høy etterspørsel. Den samme utviklingen observeres i det Europeiske markedet, der nybygg med høy miljøstandard har satt nye referansepunkter for leienivåene og bidratt til solid leieprisvekst.

Flere store utløp i årene som kommer vil trolig bidra til å trekke aktiviteten videre opp samt sette i gang flere nybyggprosjekter for å møte etterspørselen. Ettersom det er begrenset med muligheter for nybygg i de mest sentrale logistikkområdene i Oslo kommune, kan dette bidra til at aktører som ønsker nybygg prioriterer kvalitet over lokasjon og dermed velger å etablere seg utenfor Oslo. Gardermoen, et logistikkområde med mye tilgjengelig tomt og gode muligheter for å bygge nytt, kan bli en vinner blant kravstore leietakere fremover.

I tillegg til at bedre sentiment blant leietakerne og flere store utløp kan føre til økt aktivitet, er det andre forhold som peker mot økt etterspørsel etter lager- og logistikkareal. Økt geopolitisk risiko, høyere handelsbarrierer og vekst i industrier som legemiddel og forsvar vil trolig trekke behovet for produksjons- og lagerareal opp. Dette er allerede registrert i utleiemarkedet i Europa. I følge JLL sin siste markedsrapport, observeres det i Europa økt etterspørsel i forbindelse med utviklingen av AI, samt at asiatiske netthandelsplattformer i økende grad flytter fokus fra USA til Europa på grunn av høye tollsatser mot Kina.

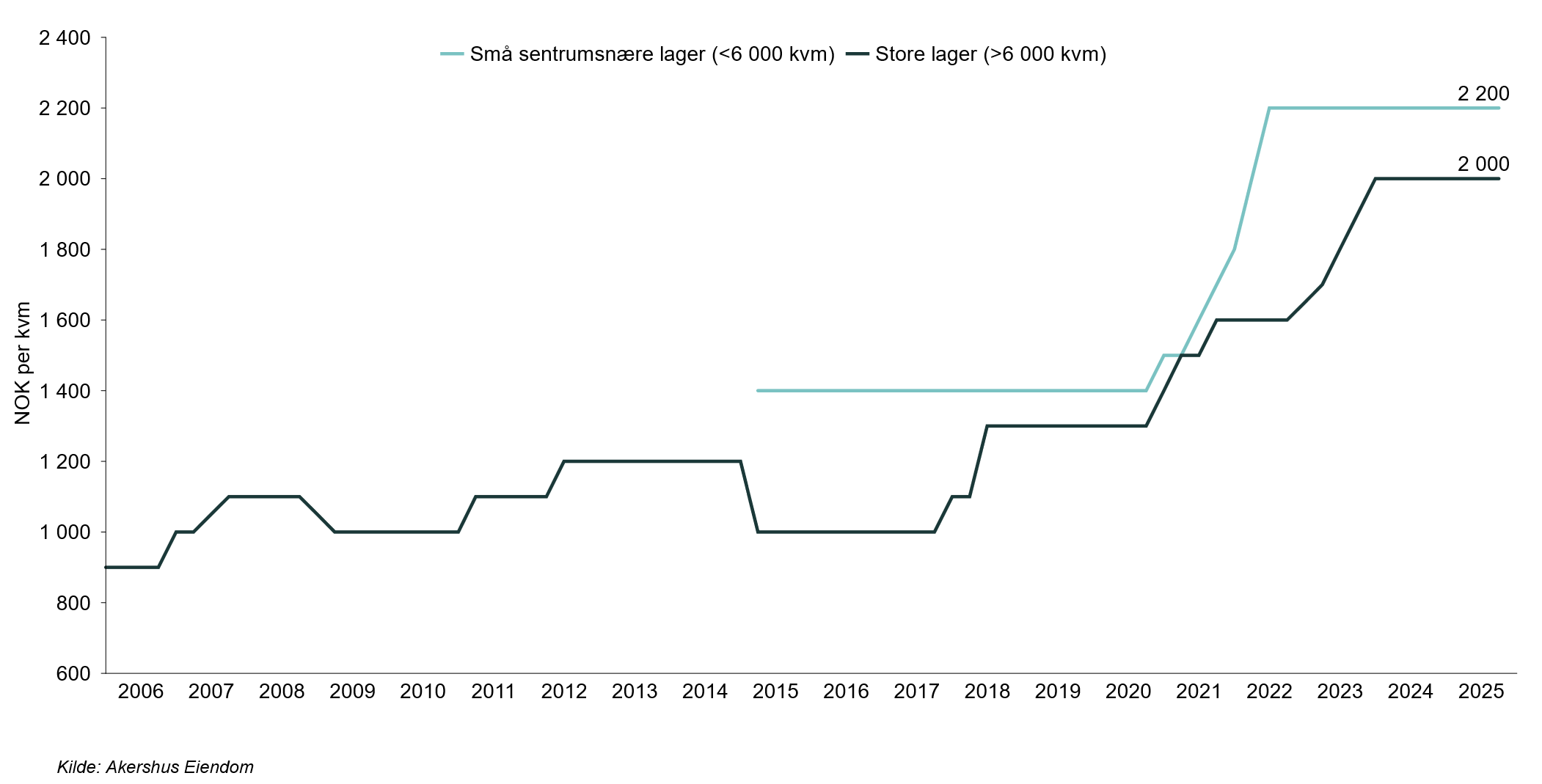

Leieprisene har stabilisert seg på høye nivåer

Til tross for økt usikkerhet, mer forsiktige leietakere og en økning i arealledigheten har leieprisene stabilisert seg på høye nivåer i Oslo. Ifølge våre observasjoner ligger leieprisene fremdeles på NOK 2 000 per kvadratmeter for større arealer på Alnabru og NOK 2 200 per kvadratmeter for mindre sentrumsnære last-mile lokaler.

Figur 2. Trolig press oppover på leieprisene i Oslo

Konklusjon

Fremover vil en presset tilbudsside i Oslo kombinert med troen på at etterspørselen skal fortsette å ta seg opp, trolig bidra til at leieprisene presses opp for de beste produktene. Markedet er imidlertid selektivt, og eldre bygninger på mindre attraktive lokasjoner opplever ikke det samme presset.