Innsyn & Utsyn, Eiendom | Kontormarkedet stabiliserer seg

Vi opplever at kontormarkedet har bremset opp det siste året. Signeringsvolumene har falt fra rekordhøye nivåer til rundt historisk snitt, og leietakerne har vært mer forsiktige i sine kontorbeslutninger i et volatilt og usikkert marked. Fremover vil trolig sysselsettingsveksten støttes opp av rentekutt, og vi venter at dette vil bidra til en stabilisering av utleiemarkedet for kontor.

Sammendrag

- Etter en periode med unormalt høy aktivitet i utleiemarkedet for kontor i 2022 og 2023, har markedet bremset opp og signeringsvolumene ligger nå rundt historisk snitt.

- Dette stemmer godt overens med funnene i årets arealbehovsundersøkelse som viser at leietakerne, på lik linje som i fjor, er noe mer forsiktige i sine kontorbeslutninger og etterspørselen har stabilisert seg.

- Kontorledigheten har vært tilnærmet uendret det siste året, rett i underkant av historiske snitt, og leieprisene har stabilisert seg på høye nivåer.

- Fremover venter vi en videre stabilisering av kontorleiemarkedet, som innebærer fortsatt uendret kontorledighet og begrenset leieprisvekst utover KPI.

Aktiviteten har bremset opp

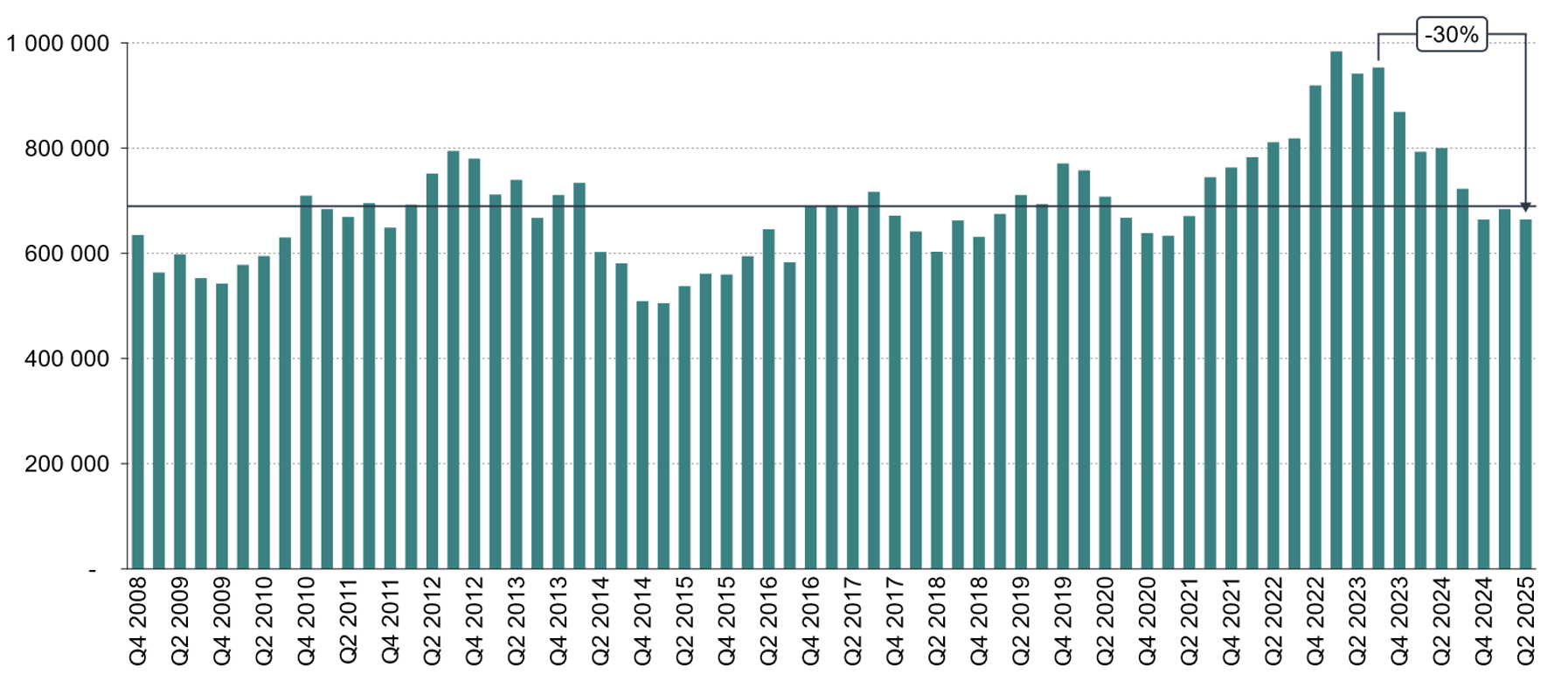

Etter en periode med unormalt høy aktivitet i utleiemarkedet for kontor, har markedet bremset opp, og signeringsvolumet er i dag betydelig lavere enn hva det var i 2022 og 2023. Sammenligner man imidlertid med historiske nivåer, er signeringsvolumet det siste året kun marginalt under historisk snitt.

Figur 1: Signeringsvolum

Som beskrevet i en tidligere analyse, er trolig en av årsakene til et lavere volum det siste året lave utløpsvolumer i 2026 som påvirker signeringsvolumene 1-2 år i forveien. Dette gjelder spesielt de største leietakerne, og våre observasjoner viser unormalt få leiekontrakter (inkludert reforhandlinger) på 10.000 kvadratmeter eller mer det siste året. En annen årsak er trolig et tregere arbeidsmarked i Oslo det siste året. Dette bekreftes av årets arealbehovsundersøkelse, der vi hvert år måler pulsen i utleiemarkedet gjennom en undersøkelse som ser på arealbehovet til selskaper som enten nylig har signert en ny leiekontrakt, eller som aktivt søker etter nye lokaler.

Arealbehovet dempes

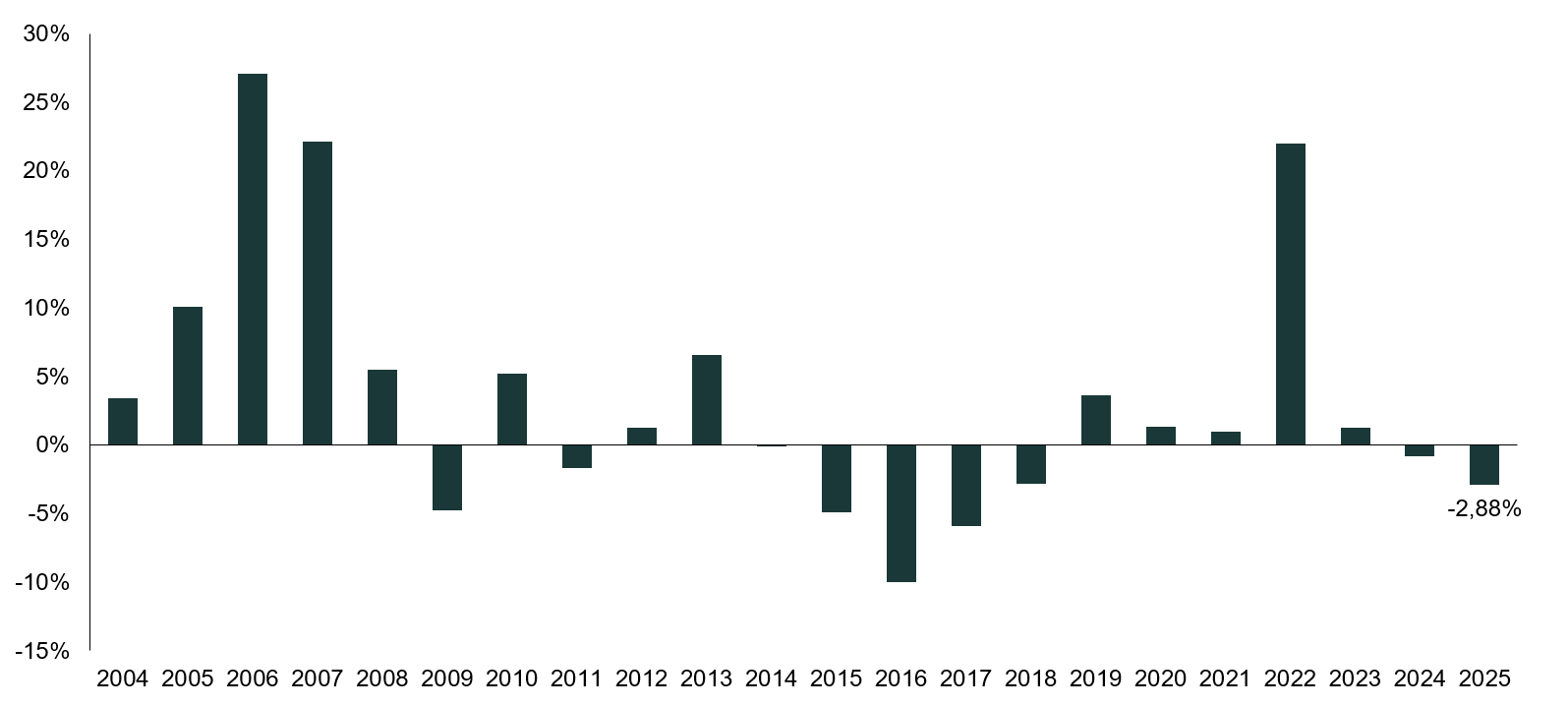

Årets arealbehovsundersøkelse viser at kontorbrukere i snitt søker rundt 3 prosent mindre areal enn det de allerede sitter på. Dette er lavere enn hva vi har observert de siste årene, hvor leietakere i snitt har etterspurt større areal enn hva de hadde. Resultatene reflekterer et mer avventende marked der leietakerne er mer forsiktige i sine kontorbeslutninger.

Figur 2: Arealbehovsundersøkelsen - totalen

Undersøkelsen viser, på lik linje som tidligere, at det er de største selskapene som har sittet lenge på nåværende lokasjon som er de som i størst grad trekker arealbehovet ned. Dette er selskaper som gjerne har mulighet til å effektivisere ytterligere og dermed kan ta mindre areal.

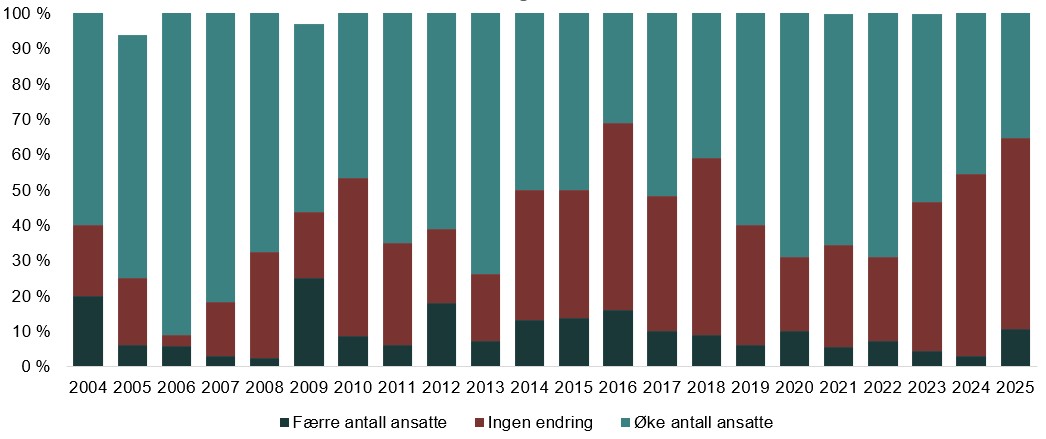

Et sentralt funn i årets undersøkelse er at flere selskaper svarer at de planlegger nedbemanning. Rett over 10 prosent av selskapene vi har vært i kontakt med svarer at de skal reduserer antall ansatte fremover. Det er en vesentlig økning sammenlignet med de fire foregående årene der svært få svarte det samme. Videre viser årets undersøkelse at en tydelig majoritet på 54 prosent svarer at de venter uendret antall ansatte fremover, noe som er godt over snittet på 37 prosent de siste ti årene. Dette stemmer godt overens med at sysselsettingsveksten og arbeidsmarkedet har normalisert seg etter gjeninnhentingen fra pandemien. Dette vitner samlet sett om et mer forsiktig sentiment i arbeidsmarkedet.

Figur 3: Arealbehovsundersøkelsen - Andel bedrifter som skal øke/redusere bemanningen

Stabil utvikling i leiepriser og kontorledighet

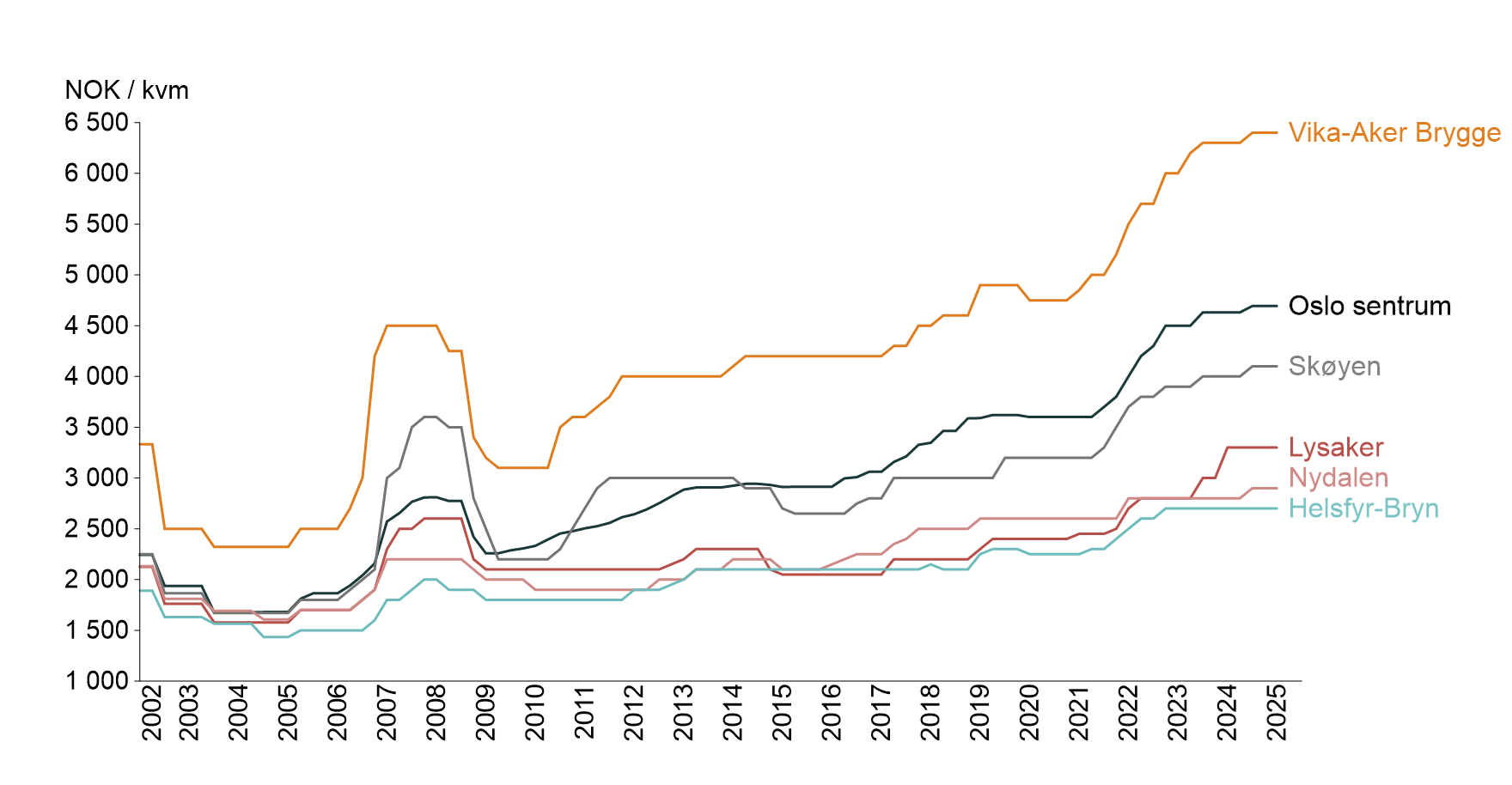

Til tross for et tregere utleiemarked det siste året, har leieprisene i Oslo stabilisert seg på et høyt nivå. Spesielt de beste produktene, prestisjekontorene med sentral beliggenhet, høy kvalitet og tydelig ESG-profil, har opplevd videre løft drevet av selektiv, men god etterspørsel. I tillegg har høye tilpasnings- og oppgraderingskostnader bidratt til å holde leieprisene oppe.

Figur 4: Leieprisutvikling

Kontorledigheten i Oslo har gradvis økt de siste årene, men har det siste året flatet ut på dagens nivåer. Samlet kontorledighet er nå 6,5 prosent, mens sentrum ligger på 5,7 prosent. For sentrum har det vært en liten oppgang det siste året, noe som blant annet skyldes OBOS sin flytting til Construction City og tilførselen av deres tidligere arealer i sentrum. Til tross for denne økningen er ledigheten i sentrum fortsatt lav, og utvalget av gode lokaler er begrenset.

Figur 5: Utvikling kontorledighet

Stabiliteten i markedet er et resultat av en kombinasjon av flere faktorer. På etterspørselssiden er interessen for toppsegmentet fortsatt god, mens på tilbudssiden er det svært lite nytt areal som kommer ut i markedet på kort sikt. Selv om aktivitetsnivået er mer avventende, har både leiepriser og kontorledighet holdt seg stabile det siste året.

Stabil utvikling i utleiemarkedet fremover

Fremover venter vi en stabil utvikling i kontormarkedet med normale signeringsvolumer, fortsatt uendret kontorledighet og begrenset leieprisvekst utover KPI, drevet av utsikter til et mer normalisert arbeidsmarked. Flere store utløp de kommende årene, og flere større selskaper som aktivt søker etter nye lokaler i dag, kan bidra til økt aktivitet og at flere kontorprosjekter etter hvert igangsettes.