Innsyn & Utsyn, Eiendom | Strategiske muligheter i eksisterende bygningsmasse

Høye kostnader vil trolig fortsette å dempe tilførselen av nye kontorbygg de nærmeste årene. Samtidig er etterspørselen etter høykvalitetskontorer god, noe som bidrar til knapphet av disse produktene. Dette åpner for muligheter i eksisterende bygningsmasse, der oppgradering av utdaterte kontorbygg kan være attraktive alternativer for dagens kravstore leietakere med kontraktsutløp de kommende årene.

Sammendrag

- Lav tilførsel av nye kontorbygg samtidig som etterspørselen etter de beste produktene holder seg høy åpner for muligheter i eksisterende bygningsmasse for å møte behovene til leietakere med høye krav.

- Ved å oppgradere et kontorbygg og dermed heve standarden betydelig oppnår man en solid leiepremie i samtlige kontorområder i Oslo. Men for enkelte områder vil likevel ikke en økning av leien gjøre prosjektet attraktivt grunnet lav grunnleie.

- Vår analyse av kontormarkedet i Oslo viser at lokasjon er avgjørende for lønnsomheten i prosjektet. Rehabilitering av kontorbygg i sentrum gir attraktive økonomiske rammer med kort tilbakebetalingstid og tilfredsstillende avkastning.

Lav tilførsel av nye kontorbygg

JLL- data viser at den totale kontorbyggingen i Europa nådde toppen i 2020 og har siden falt med 24 prosent. Det samme opplever vi i Oslo der snittvolumet av tilført kontorareal fra 2022 og frem mot 2027 er 25 prosent lavere enn det var mellom perioden 2016 og 2021. Dette skyldes i stor grad høye bygge- og finanskostnader, som beskrevet i makrodelen av analysen, som bidrar til dårlig lønnsomhet i nybyggprosjektene. Kostnadsutfordringene vil antakelig vedvare på kort sikt, noe som trolig vil fortsette å dempe tilførsel av nybygg de nærmeste årene.

Figur 1: Nybygging kontor, Oslo

De beste kontorene leies fremdeles ut

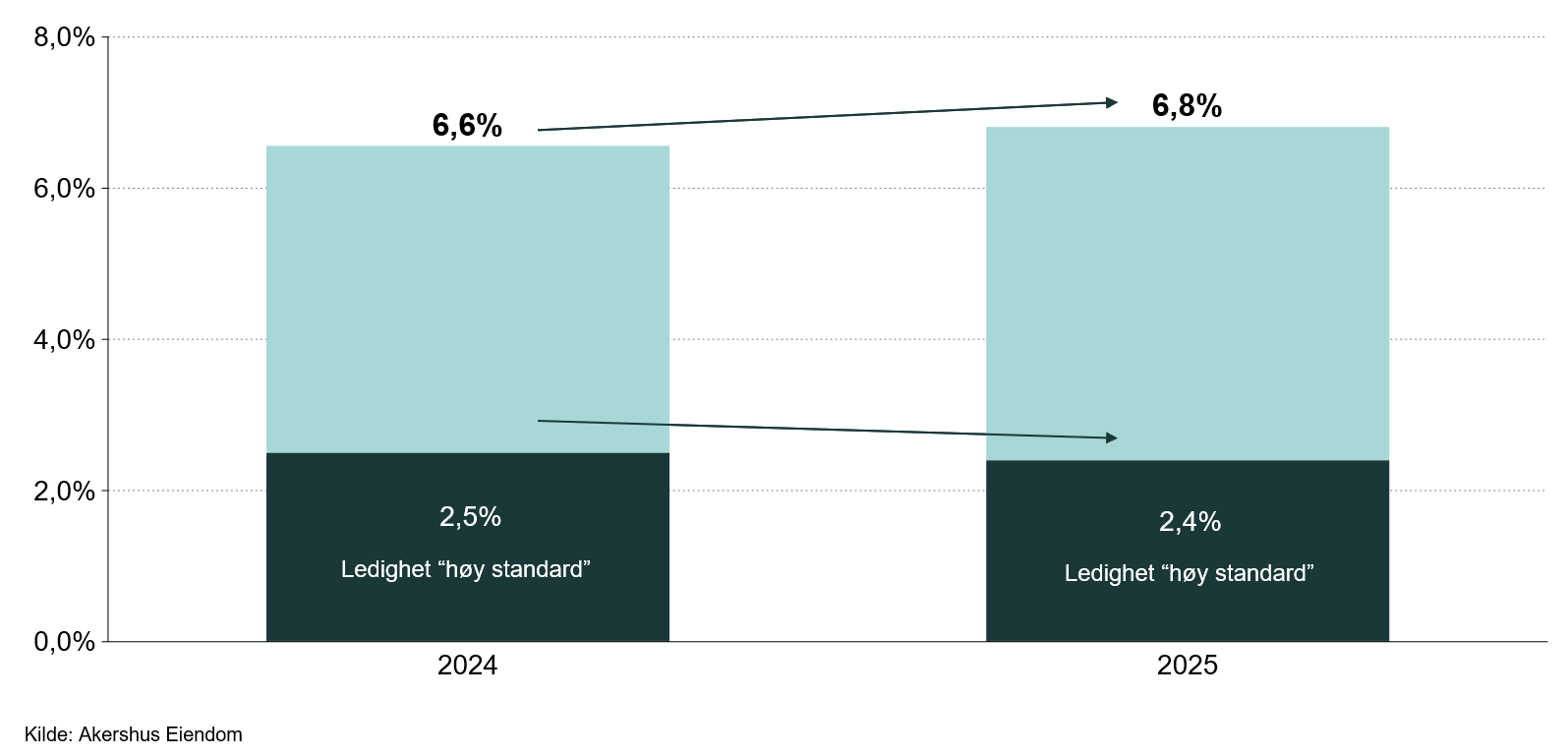

Samtidig er etterspørselen etter de beste produktene god. Markedet har de siste årene beveget seg i en retning hvor leietakere setter høyere krav til kontoret. Det er en tydelig økning i etterspørselen etter fullservicebygg med høy energieffektivitet, noe vi ser i dagens kontorledighet. Den totale kontorledigheten i Oslo har steget det siste året grunnet lavere etterspørsel etter kontorarealer, men ser man på kontorledigheten blant arealer vi definerer som «høy standard» har denne faktisk gått noe ned de siste 12 månedene. Det vitner om at selv om etterspørselen totalt sett er ned, er den fortsatt høy for de beste produktene. Dette har, sammen med høye kostnader, bidratt til at leieprisene har holdt seg stabile på høye nivåer, selv om etterspørselen er svakere og tilbudssiden har blitt romsligere. I tillegg fortsetter vi å observere en strøm mot sentrale områder, noe vi venter vil fortsette også fremover.

Dette smitter over i transaksjonsmarkedet hvor vi i prosesser, både globalt og i det norske markedet, opplever økende konkurranse om høykvalitetskontorer da investorer frykter å ende opp med et tomt kontorbygg som leietakerne ikke lenger ønsker. Dette har gitt god interesse og høy betalingsvillighet for moderne kontorbygg med en tydelig ESG-profil med sentral beliggenhet.

Figur 2: Kontorledighet, Oslo

Fremover venter vi en tydeligere todeling av kontormarkedet, der leietakere vil fortsette å søke seg til de beste kontorbyggene. For å kunne møte den økte etterspørselen etter høykvalitetskontorer er det behov for nye kontorprosjekter, og ettersom nybyggaktiviteten bremses åpnes det for muligheter i eksisterende bygningsmasse. Utviklingen i markedet tilsier at gårdeiere som igangsetter rehabiliteringer tidlig nok kan oppnå en tydelig «first-mover»-fordel. Konkurransen fra nybygg er foreløpig begrenset, samtidig som det er flere større kontraktsutløp de kommende årene. Dette gir et vindu hvor moderniserte bygg kan fange opp etterspørselen før tilførselen av nye prosjekter øker mot 2030.

Selv om kostnaden ved rehabilitering er betydelige, bør flere eiendommer som er av «god standard» i dag gjennomføre større tiltak for å opprettholde konkurranseevnen i kontormarkedet. For bygg med økende ledighet kan tidspunktet for investering være fordelaktig, ettersom risikoen ved å utsette tiltak ofte øker over tid. Kostnadsbildet er imidlertid også utfordrende for lønnsomheten i flere oppgraderingsprosjekter, noe vi har sett nærmere på i denne analysen.

Høy leiepremie ved oppgradering

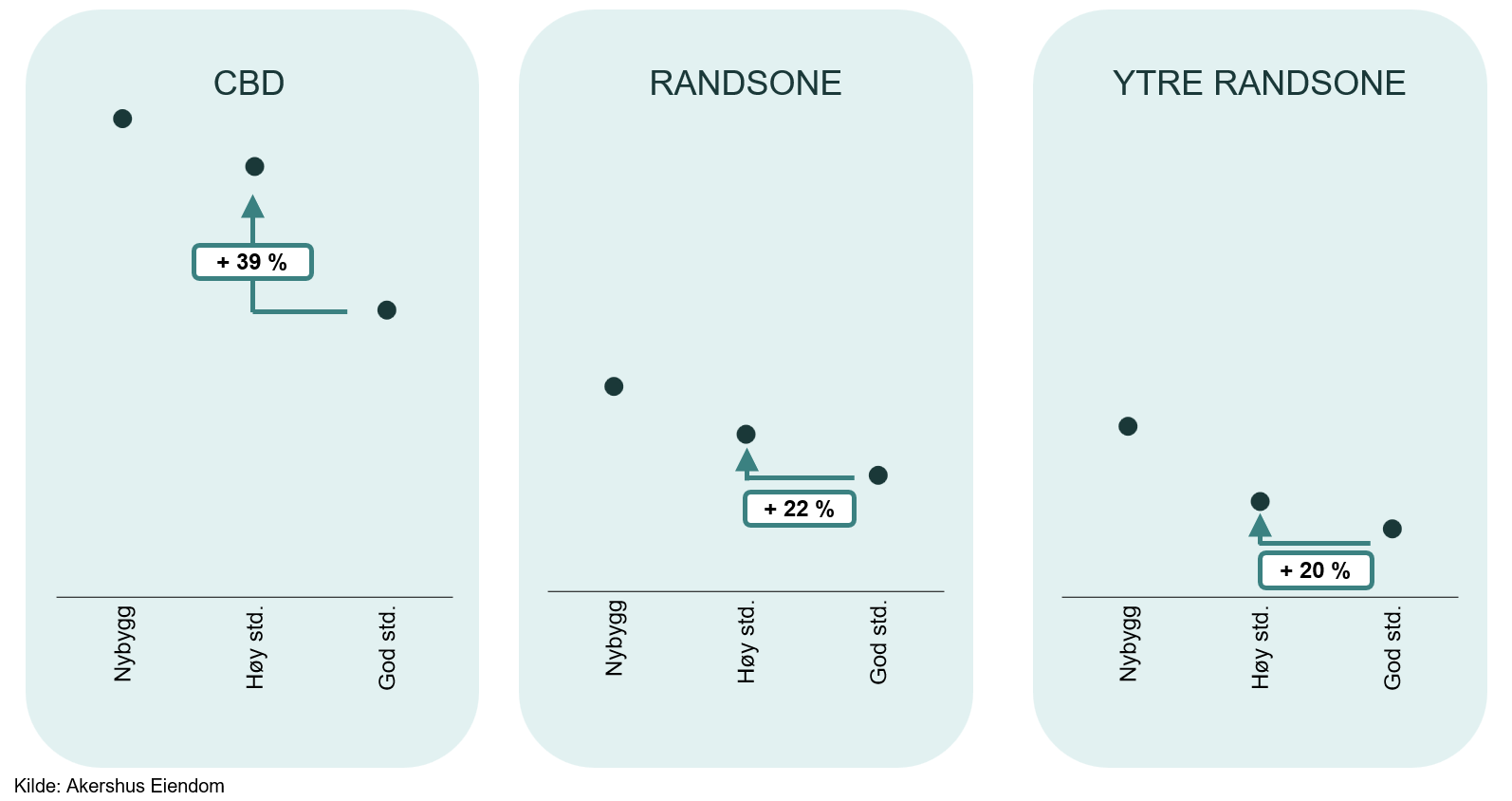

Observasjoner i markedet viser at oppgradering av utdaterte kontorbygg kan gi gårdeier betydelige leiepremier. I denne analysen har vi tatt utgangspunkt i en oppgradering som kreves for å løfte et kontorbygg fra det vi definerer som «god standard» til «høy standard» i ulike kontorområder i Oslo. Det betyr at vi har ekskludert de mest omfattende kontorprosjektene, som krever leiepriser på nivå med nybygg.

Resultatene fra analysen viser at en slik oppgradering kan utløse solide leiepremier i samtlige kontorområder, inkludert randsonen. Ser man imidlertid på tilbakebetalingsperioden (tiden det tar for å tjene inn investeringsbeløpet), er det store forskjeller fra om lag 10 år i de mest sentrale områdene, til opp mot 50 år i ytre randsone. Med andre ord, lokasjon avgjør lønnsomhet ved oppgradering. Variasjonen skyldes i hovedsak to forhold: grunnleienivået i området og størrelsen på den mulige leiepremien. Dette understreker hvorfor strategisk valg av delmarked og målrettet seleksjon av eiendommer er avgjørende for å maksimere avkastningen ved oppgradering. I delområder hvor rehabilitering av eksisterende kontorbygg ikke vurderes som lønnsomt, ser vi at flere aktører vurderer alternative bruksformer, som for eksempel bolig eller datasenter.

Den siste tiden har flere større rehabiliteringsprosjekter blitt igangsatt, nettopp for å møte etterspørselen fra flere større og kravstore leietakere med utløp de kommende årene. Ved en betydelig oppgradering har disse prosjektene oppnådd høye, og helt nye leienivåer i sine respektive områder. Fellesnevneren for disse prosjektene er at de ligger sentralt i Oslo, mens det er færre eksempler i Oslos randsone i dag.

Figur 3: Leiepremie Oslo, CBD, ransone og ytre randsone

Attraktiv avkastning i sentrum

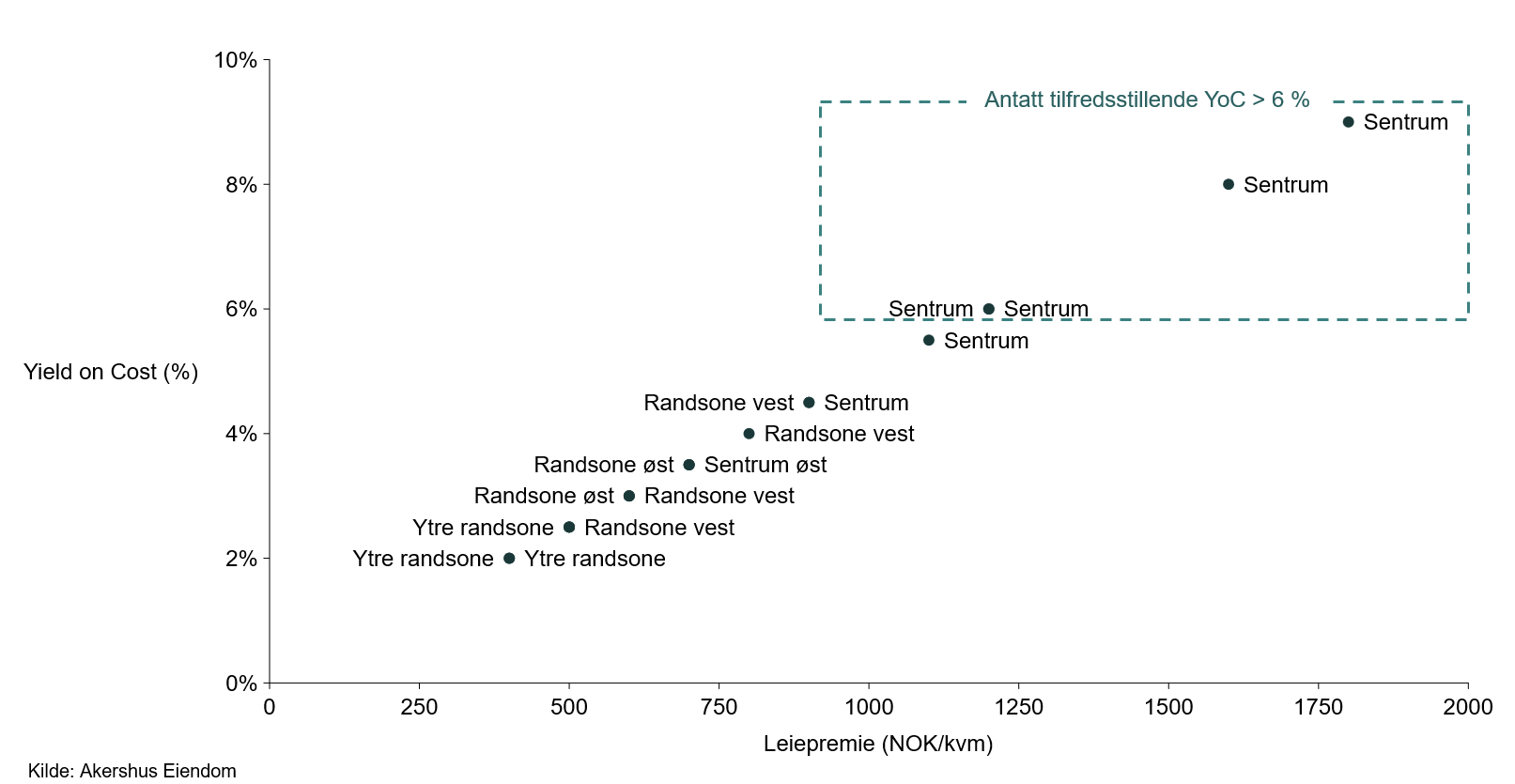

Videre viser analysen at avkastningspotensialet varierer betydelig mellom områdene. Flere sentrale delmarkeder oppnår en yield on cost (forventet avkastning på oppgraderingskostnaden) på over 6 prosent - en attraktiv risikopremie og spread mot prime yield på rundt 4,5 prosent, som reflekterer usikkerhet i byggeprosessen, leietakertilpasninger og markedsvolatilitet.

Som i europeiske storbyer er det sentrumsområdene med høyest leiepremie som viser de sterkeste avkastningsmulighetene. I Vika- Aker Brygge og Bjørvika bidrar solid etterspørsel og høye etablerte leienivåer til stabile premietillegg, og våre beregninger indikerer en yield on cost på henholdsvis 9 og 8 prosent. Dette gjør sentrum til et område med bredt grunnlag for å hente ut merverdi gjennom oppgradering av eiendommene.

I randsonene er avkastningspotensialet generelt svakere. Lavere nominelle leier og romsligere tilbudsside gjør det mer krevende å realisere tilstrekkelige leiepremier etter oppgradering. I tillegg bør risikopremien for randsoneprodukter ligge høyere enn for sentrale bygg, noe som ytterligere forsterker forskjellen i avkastningsnivåer mellom områdene.

Figur 4: Leiepremie og yield-on-cost, Oslo

Analysen har imidlertid ikke hensyntatt andre verdidrivere ved en oppgradering som lavere driftskostnader, redusert ledighetsrisiko og økt kapitalverdi, som kan gjøre den faktiske avkastningen noe høyere enn det en teoretisk analyse viser.

Konklusjon

Lav tilførsel av nye kontorbygg samtidig som etterspørselen etter nettopp de beste produktene er ventet å fortsette å holde seg god åpner for muligheter i eksisterende bygningsmasse. Ved å løfte standarden i kontorbygget vil man kunne oppnå en betydelig høyere leie. Lokasjon avgjør imidlertid lønnsomheten, der sentrum i dag gir de mest attraktive økonomiske rammene for rehabilitering.

Om analysen

Denne analysen bygger på en omfattende internasjonal studie av kontormarkedet i utvalgte europeiske storbyer gjennomført av JLL tidligere i år. Med utgangspunkt i JLLs metodikk har vi tilpasset rammeverket til det lokale markedet i Oslo. Analysen er basert på konservative metodiske valg for å sikre realistiske estimater, samtidig som vi fremhever strategiske muligheter for eiendomsaktører i det norske markedet. I analysen har vi benyttet våre markedsleier for hvert område i Oslo og lagt til grunn oppgraderingskostnader på 20 000 kroner per kvadratmeter.