Innsyn & Utsyn, Eiendom | Hotell fremstår attraktivt

Vi opplever for tiden god interesse for hotelleiendom. Hotell opplevde ikke den samme verdistigningen som andre segmenter gjennom pandemien, solid gjeninnhenting i nøkkeltall og positive utsikter gjør at hotell i dag fremstår som attraktivt.

Sammendrag

- Hotelleiendom opplevde ikke den samme verdistigningen som andre segmenter gjennom pandemien, næringen hentet seg mye raskere inn enn først antatt, og det er fortsatt positive utsikter for hotell og reiseliv. Dette gjør at hotell fremstår som attraktivt.

- Dette har bidratt til god interesse og økt transaksjonsvolum for hotelleiendom globalt, med spesielt sterk utvikling i Europa hvor flere store transaksjoner har bidratt til høye volumer.

- Fremover venter vi flere hotelltransaksjoner, en bredere kjøpergruppe, og god interesse for urbane hoteller og destinasjonshoteller.

Ikke samme verdistigning

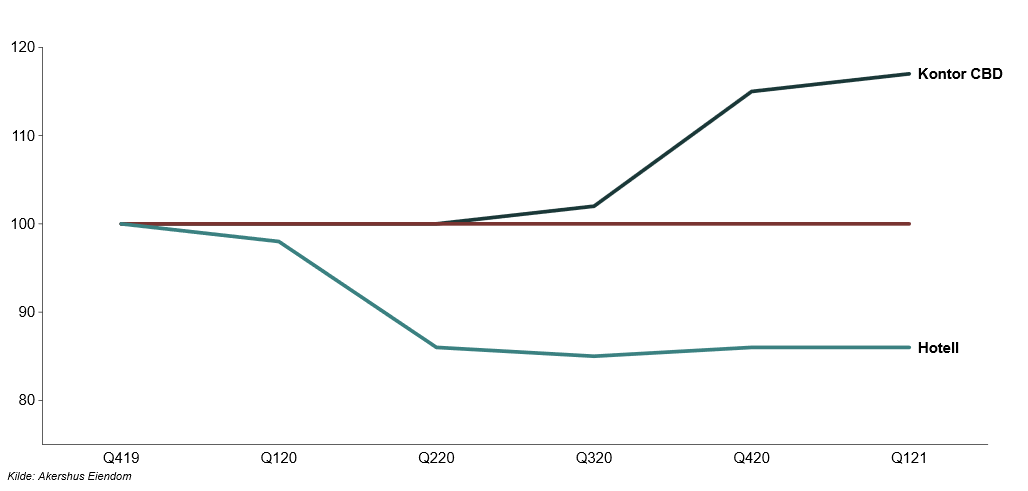

Hotelleiendom opplevde ikke den samme verdistigningen som andre eiendomssegmenter gjorde under pandemien. Kraftig fallende renter resulterte i sterk verdivekst for de fleste eiendomssegmenter. Høy grad av usikkerhet og omsetningsbortfall oppveide imidlertid renteeffekten for hotellene og resulterte i verdifall på 10-20 prosent gjennom store deler av pandemiårene.

Figur 1: Verdiindeks hotell frem til 2021

Da rentene etter hvert begynte å stige, tilbød hotelleiendom allerede høyere avkastning, og hadde dermed en større buffer sammenlignet med andre eiendomssegmenter. Dette har bidratt til at investorinteressen har tatt seg opp etter å ha vært rekordlav i pandemiårene.

Solide underliggende drivere

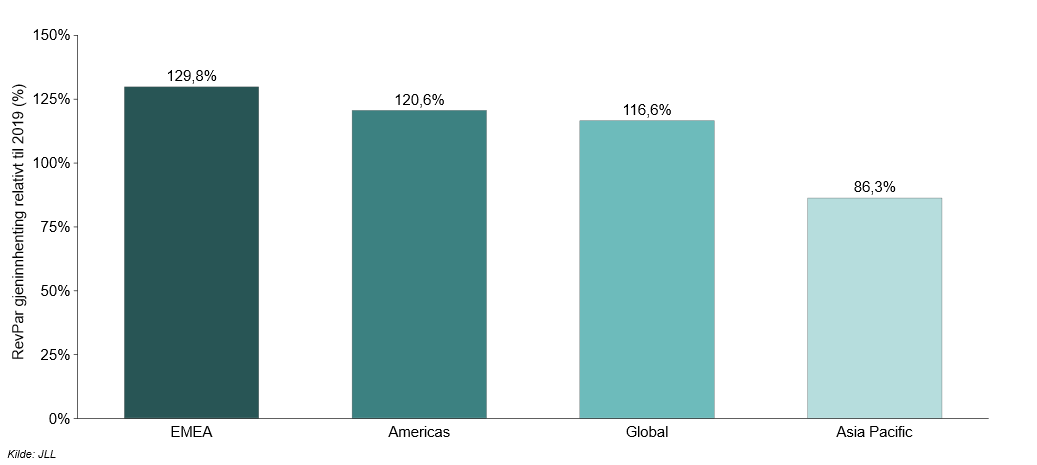

Globalt reiseliv hentet seg inn mye raskere enn først antatt, og både i Norge og globalt har hotellsektoren hatt en solid oppgang siden pandemien. Dette har også vært tilfellet etter tidligere sjokk som har begrenset internasjonal reise som 9/11 og finanskrisen, og etterspørselen etter hotellovernattinger har vist seg å være robust.

Figur 2: RevPAR-gjeninnhenting etter region

Som beskrevet i makrodelen av analysen har besøkstallene hos norske hoteller tatt seg godt opp og flere trender peker mot fortsatt god utvikling i det norske markedet.

Samtidig som etterspørselen er tilbake, har høyere finans- og byggekostnader ført til begrenset tilførsel av nye hotellrom i de fleste markeder, noe som trolig vil fortsette fremover. Dette styrker muligheten for videre verdiskaping hos hotellene.

Solide underliggende drivere vil trolig bidra til fortsatt god interesse for hotelleiendom.

Norden peker seg ut

De siste årene har endringer i reisemønster gjort at Nord-Europa tar markedsandeler fra mer tradisjonelle reisemål. Gunstig valuta, flotte naturopplevelser, kjøligere klima og følelsen av trygghet gjør Norden til et spesielt attraktivt reisemål i dag og også fremover. Ifølge JLL er det i dag betydelig høyere etterspørsel i forhold til tilbud i de nordiske landene enn i andre europeiske byer. Dette har bidratt til at en bredere gruppe investorer har åpnet øynene for nordisk hotelleiendom; et marked som tradisjonelt har vært dominert av lokale kjøpere.

Økt transaksjonsvolum globalt

Solid gjeninnhenting og gode utsikter har bidratt til økt interesse for hotelleiendom, noe man har begynt å registrere i transaksjonsmarkedet. Globalt økte transaksjonsvolumet med beskjedne 7 prosent i 2024 sammenlignet med 2023, men JLL venter at den positive utviklingen vil fortsette og estimerer en videre økning på mellom 15 og 25 prosent i 2025. I sin årlige sentimentundersøkelse svarer rekordhøye 80 prosent av investorene at de ønsker å opprettholde eller øke sine hotellinvesteringer det kommende året. Videre svarer 78 prosent at de forventer å investere i urbane markeder og større byer med solide utsikter, noe som speiler en bred trend i investeringsmarkedet der investorer søker trygghet.

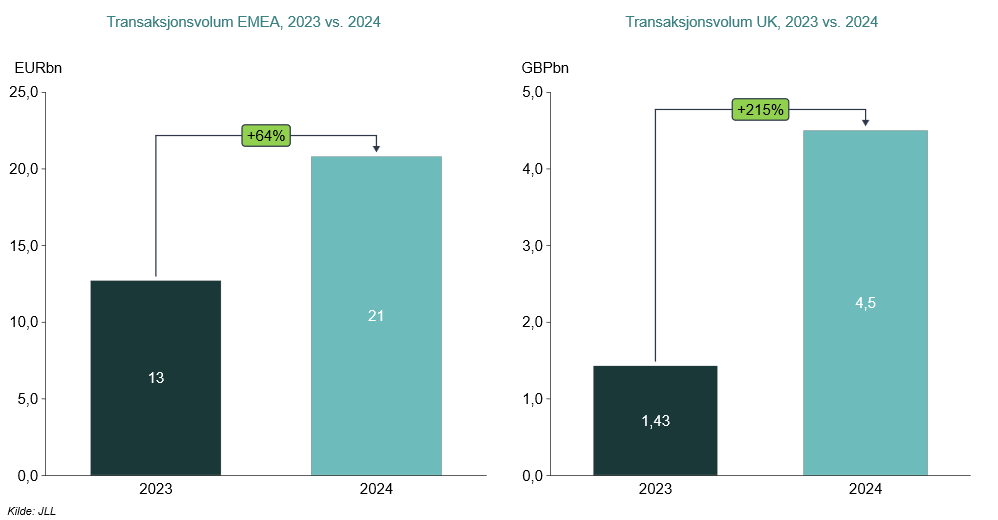

Det er imidlertid store forskjeller mellom regionene. Europa hadde en spesielt solid utvikling i 2024 med en oppgang i volumene på hele 64 prosent. I Storbritannia har utviklingen vært enda sterkere med en økning på hele 215 prosent sammenlignet med 2023.

Figur 3 – Transaksjonsvolum EMEA og UK

Den solide oppgangen skyldes i stor grad flere store portefølje- og selskapstransaksjoner. ADIA sitt salg av en portefølje bestående av 33 hoteller i Storbritannia til KKR og Baupost for 897 millioner pund er et eksempel på denne trenden, og var den største transaksjonen på tvers av alle segmenter i Storbritannia i fjor. Dette har vi også registrert i det nordiske markedet med CapMan Hotels II sitt kjøp av Midstar Fastigheter. Transaksjonen omfatter en portefølje på 28 hotelleiendommer i Sverige, Danmark og Norge og er Nordens største hotelltransaksjon noensinne.

God interesse i det norske markedet

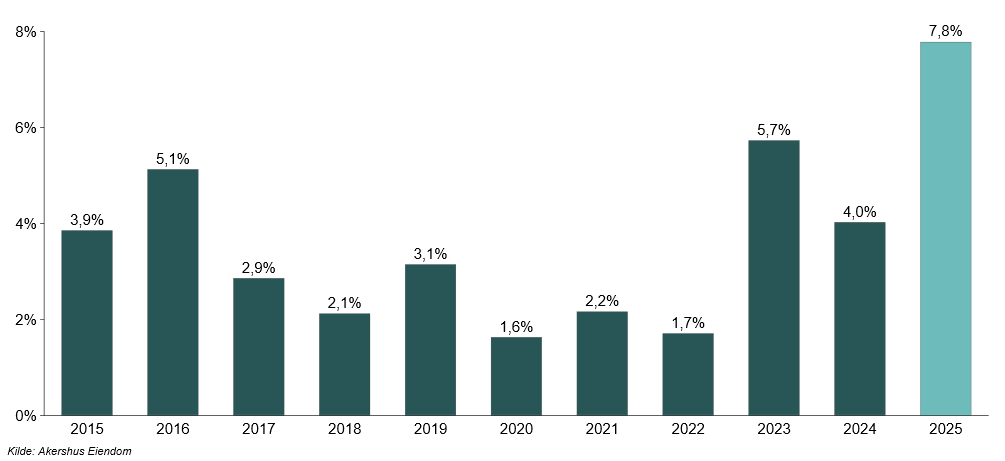

Historisk har hotell utgjort en lav andel av det totale transaksjonsvolumet i Norge, med en snittandel de siste ti årene på rett under 4 prosent. Så langt i år har andelen doblet seg, primært grunnet Midstar-porteføljen. Vi opplever at interessen for hotelleiendom har vært god en stund, men at mangelen på gode produkter i markedet har holdt transaksjonsvolumet nede.

Figur 4 – Andel hotelltransaksjoner av det totale volumet

Det norske transaksjonsmarkedet har også vært dominert av lokale kjøpere, som har stått for nesten 85 prosent av transaksjonene de siste ti årene. Det samme gjelder de andre nordiske landene, og historisk har det vært høy andel innenlandske og pan-nordiske investorer i hotellmarkedet. Dette kan trolig endre seg fremover da flere drivere gjør Norge og Norden spesielt attraktivt som beskrevet tidligere i analysen.

Sett bort ifra Midstar-porteføljen observerer vi at de siste hotelltransaksjonene har vært sentralt plasserte hoteller i større byer. Dette observeres også globalt, og vi venter at interessen for slike hoteller vil holde seg god. I tillegg utmerker hoteller på attraktive turistdestinasjoner seg, som for eksempel Tromsø, som har hatt en formidabel utvikling de siste årene, og vi venter god interesse for slike destinasjoner fremover.

Konklusjon

Solide underliggende drivere og fortsatt positive utsikter har bidratt til økt etterspørsel etter hotelleiendom, både i Norge og globalt. Fremover venter vi flere hotelltransaksjoner, en bredere kjøpergruppe, og god interesse for urbane hoteller og destinasjonshoteller.