Innsyn & Utsyn, Eiendom | Utsikter for 2026 - Hva vil drive utleiemarkedet fremover?

Et svakere arbeidsmarked og økt usikkerhet til fremtiden vil trolig fortsette å prege utleiemarkedet for kontor. I en stadig mer uforutsigbar verden ser vi at fokuset til både gårdeiere og leietakere endrer seg, og vi har identifisert fem drivere vi venter vil være styrende for kontormarkedet i 2026.

Status i dag

Aktiviteten i utleiemarkedet for kontor har bremset opp de to siste årene. Høy grad av usikkerhet, knyttet til økonomi og AI, har gjort selskapene mer forsiktige i sine kontorbeslutninger noe som har trukket det totale arealbehovet ned. Dette har bidratt til økt kontorledighet. Ved inngangen til 2026 viser våre data en total kontorledighet på 6,8 prosent, opp fra 6 prosent ved inngangen til 2024.

Likevel har leieprisene holdt seg stabile på høye nivåer det siste året, mens de mest attraktive produktene, nybygg eller omfattende rehabiliteringsprosjekter, faktisk har opplevd et press oppover. Mye av forklaringen til dette er at leieprisene den siste tiden er kostnadsdrevet.

Fremover venter vi at usikkerheten rundt vekst og sysselsetting, som beskrevet i makroanalysen, fortsatt vil påvirke kontormarkedet i Oslo. Fremover vil disse forholdene legge føringer for hvordan kontormarkedet utvikler seg, og hvilke faktorer som får størst betydning for utleieaktiviteten i 2026.

1: Kostnadsfokus

Den kanskje tydeligste driveren i dag er økt kostnadsfokus. Årsaken er kraftig økning i bygge- og tilpasningskostnader, høye finanskostnader og økt grad av usikkerhet til fremtiden. Tilsvarende utvikling observeres globalt. Ifølge en nylig publisert global analyse fra JLL, svarer hele 72 prosent av ledere i bransjen at kostnadsreduksjon er deres hovedprioritet fremover. På kort sikt vil trolig kostnadsnivået holde seg høyt, og vi venter at kostnadsfokuset vil fortsette å prege eiendomsmarkedet i 2026.

Vi opplever at gårdeiere i dag er mindre villige til å gjøre kostbare investeringer med mindre det er strengt nødvendig og fokuserer på vedlikehold som kan bidra til å redusere kostnader. Vår siste ESG-analyse viser nettopp at det å redusere operasjonelle kostnader nå er den klart største motivasjonsfaktoren for å investere grønt.

Leietakerne er kravstore og ønsker kontorer av høy kvalitet med attraktiv beliggenhet, men ønsker samtidig å holde kostnadene nede. Valg av moderne kontorbygg med tydelig ESG-profil kan forsvares ved lavere felleskostnader enn i eldre og mindre effektive bygg. I tillegg observerer vi økt effektivisering, blant annet for å forsvare en høyere leie per kvadratmeter.

2: Effektivisering

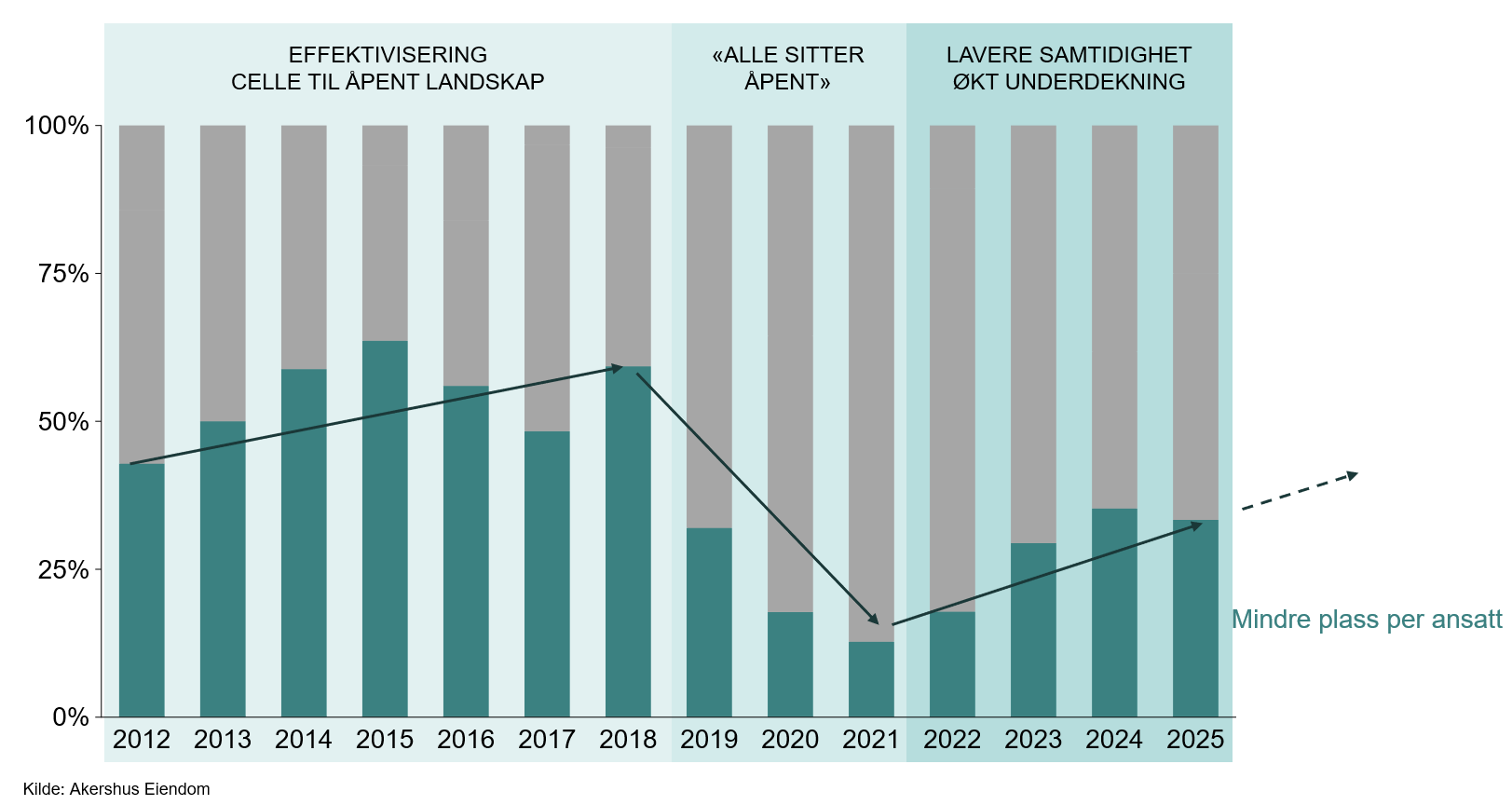

Dette bekreftes av vår årlige arealbehovsundersøkelse som viser at stadig flere selskaper reduserer areal per ansatt, drevet av økt kostnadsfokus og endrede arbeidsmønstre. Frem mot 2018 var utviklingen i stor grad preget av overgangen fra cellekontorer til åpne landskap, som muliggjorde mer effektiv arealbruk. Etter hvert som denne omstillingen er gjennomført, skjer videre effektivisering gjennom økt underdekning. Våre erfaringer fra nylig inngåtte leiekontrakter tilsier at mange leietakere nå legger til grunn en samtidighet på om lag 70 prosent. Dette innebærer at flere selskaper legger opp til færre arbeidsplasser enn antall ansatte. Løsninger som «free seating» og aktivitetsbaserte arbeidsplasskonsepter benyttes i økende grad for å kunne tilpasse kontorarealet til faktisk bruk.

Figur 1: Arealbehovsundersøkelse

Redusert areal gir rom for valg av mer effektive bygg og bedre beliggenhet innenfor en lavere samlet leiekostnad. Samtidig gir mer aktivitetsbaserte kontorkonsepter økt fleksibilitet i bruken av arealet, slik at endringer i antall ansatte i større grad kan håndteres uten behov for justering av areal. Fremover venter vi at økt bruk av teknologi og AI vil kunne forsterke denne fleksibiliteten ytterligere, blant annet gjennom mer effektiv utnyttelse og styring av kontorarealene.

3: Fleksibilitet

Økt usikkerhet rundt fremtidig bemanning har bidratt til at fleksibilitet har blitt et stadig viktigere element i leieavtalene. Leietakere etterspør i økende grad fleksibilitet i både leietid og arealstørrelse. Dette gjelder både muligheten til å tilpasse arealet over tid og til å redusere langsiktige forpliktelser i et mer uforutsigbart marked.

Ifølge JLL blir prognoser for bemanning stadig mer krevende, blant annet som følge av AI-drevne endringer i arbeidsroller og mer volatile prosjektsykluser. Dette øker behovet for mer elastiske porteføljeløsninger, der både fysisk areal og operasjonell kapasitet kan justeres løpende. I et slikt marked vil fleksibilitet i leiekontrakten være en viktig forutsetning for å håndtere usikkerhet, samtidig som det kan bidra til å redusere behovet for fremleie og støtte et mer velfungerende utleiemarked.

4: AI

Utvikling av AI går i rekordfart og gjennom fjoråret var det mye fokus på hva det betyr for sysselsetting og behovet for kontorareal fremover. Det har imidlertid vært mindre snakk om hva AI kan bidra med for å effektivisere og optimalisere bransjen. Vi venter at dette vil være med å prege markedet for næringseiendom både gjennom 2026 og på lengre sikt.

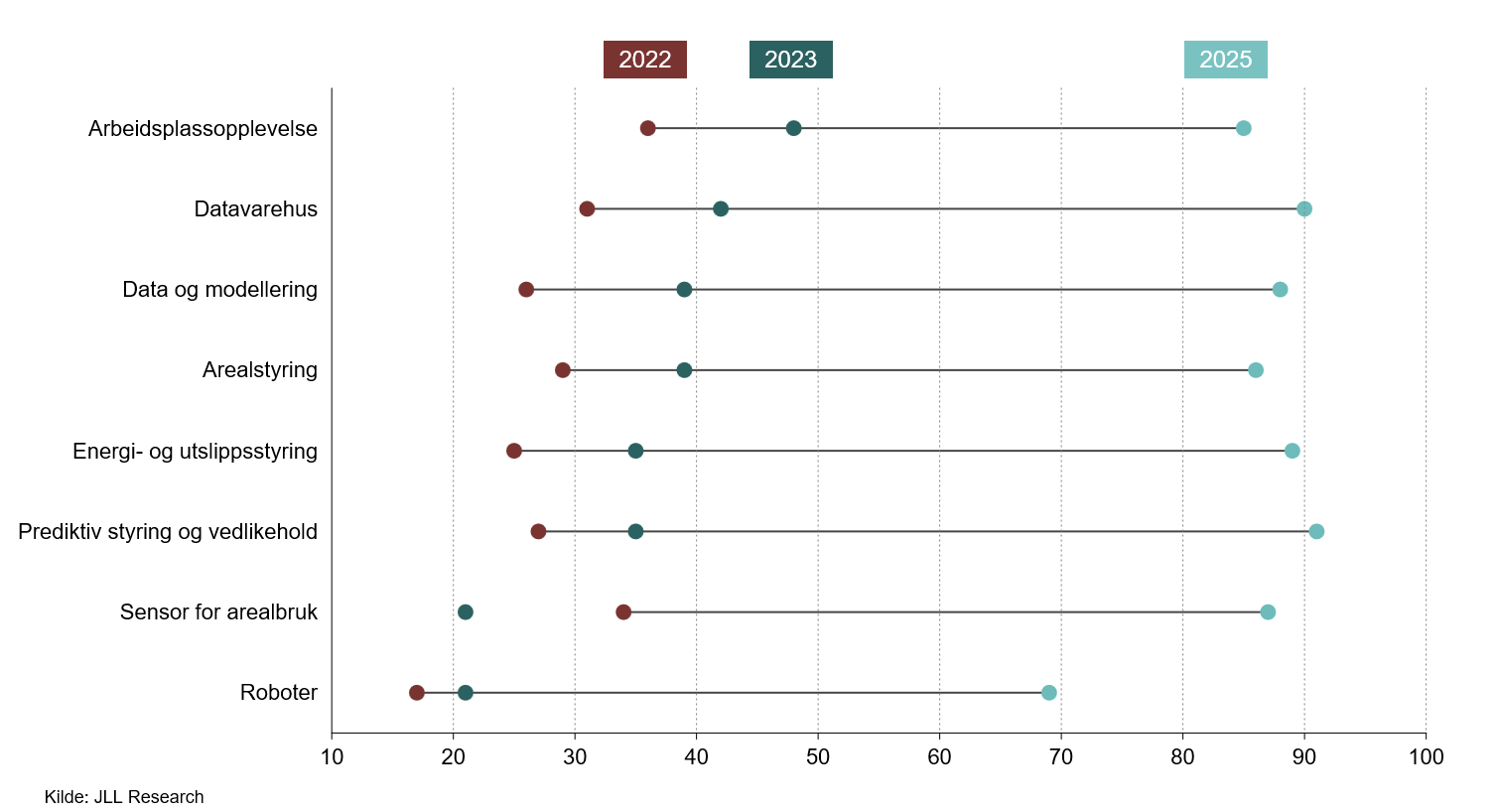

Ifølge en nylig publisert analyse fra JLL, har interessen for AI innen næringseiendom skutt fart, og de fleste i bransjen har nå begynt å ta i bruk ulike AI-verktøy. Teknologi knyttet til arbeidsplassoptimalisering har nå en adopsjonsrate på over 80 prosent, inkludert verktøy for prediktiv styring og vedlikehold, datalagring og plattformer for energi- og utslippsstyring. Dette viser at operasjonell effektivitet, inkludert kostnadsreduksjon, fremstår som det viktigste området for AI-investeringer i dag.

Figur 2: Adopsjonsrate ulike AI verktøy

5: Lokasjon

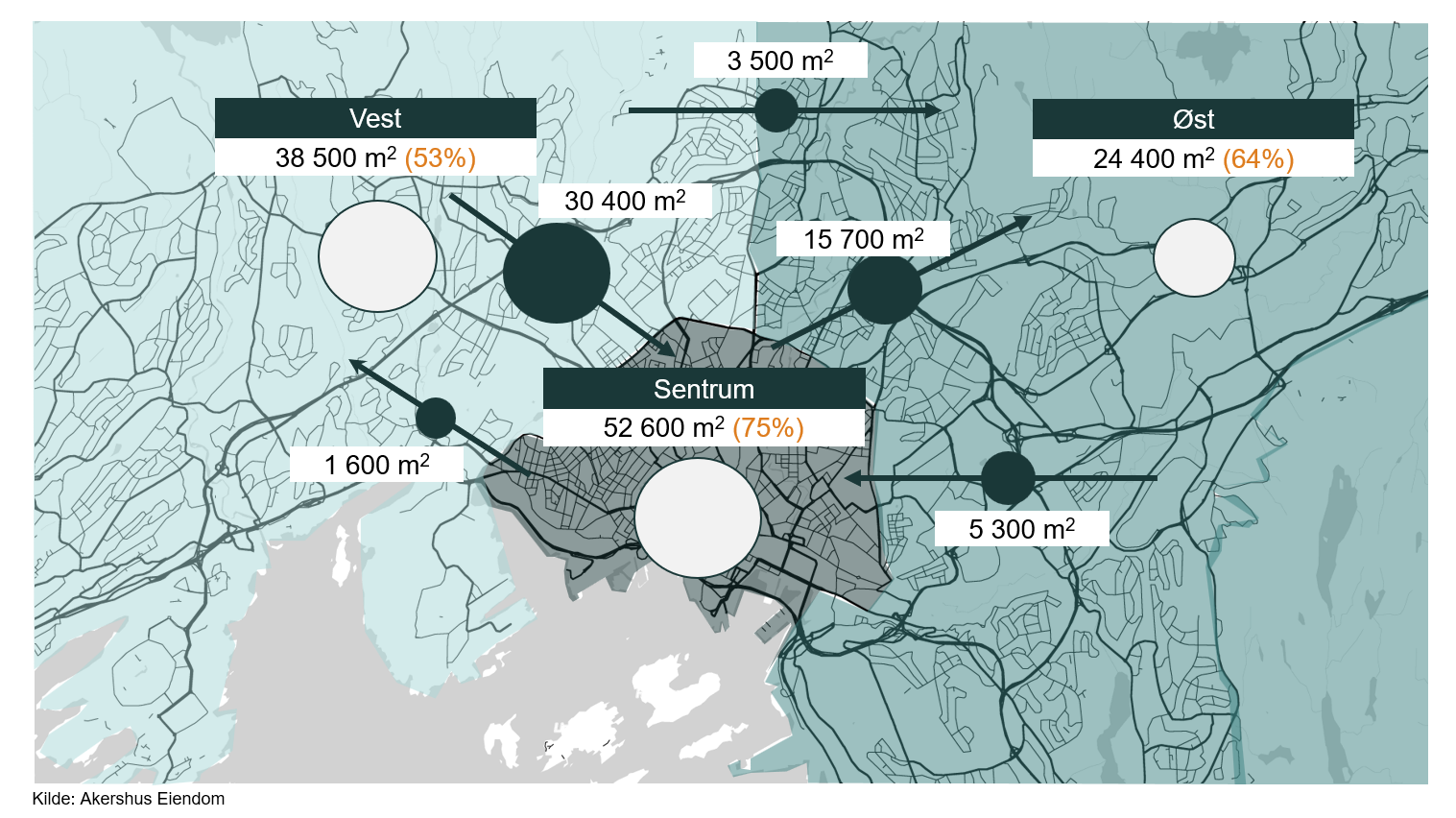

Lokasjon er fortsatt en sentral beslutningsfaktor for leietakere, og vår årlige flyttemønsteranalyse viser at presset mot sentrum vedvarer. Om lag 75 prosent av selskapene som relokaliserer fra eksisterende lokaler i sentrum, velger også nye lokaler i sentrum. Dette er langt høyere enn det vi observerer i randsonen. Likevel er andelen som flytter internt i Oslo sentrum litt lavere i år enn tidligere, noe som kan forklares med statlig utflytting i 2025 grunnet lokaliseringskrav og kostnadshensyn.

Over tid viser flyttemønstrene at sentrum tiltrekker seg en betydelig andel tilflyttere. Den vedvarende etterspørselen etter sentrum forklares i stor grad av tilgjengelighet og medarbeiderpreferanser. Internasjonale undersøkelser fra JLL viser at work-life balance faktisk vektlegges høyere enn lønn. Våre erfaringer tilsier samtidig at sentrale lokasjoner bidrar til høyere fysisk tilstedeværelse på kontoret, noe som forklarer hvorfor mange selskaper prioriterer sentrum ved relokalisering. Dette kan imidlertid by på problemer for selskaper som har flyttet fra randsonen og inn til sentrum og i den forbindelse har valgt å redusere totalt areal.

Figur 3: Flyttemønsteranalyse